Why rebalancing matters more than you think

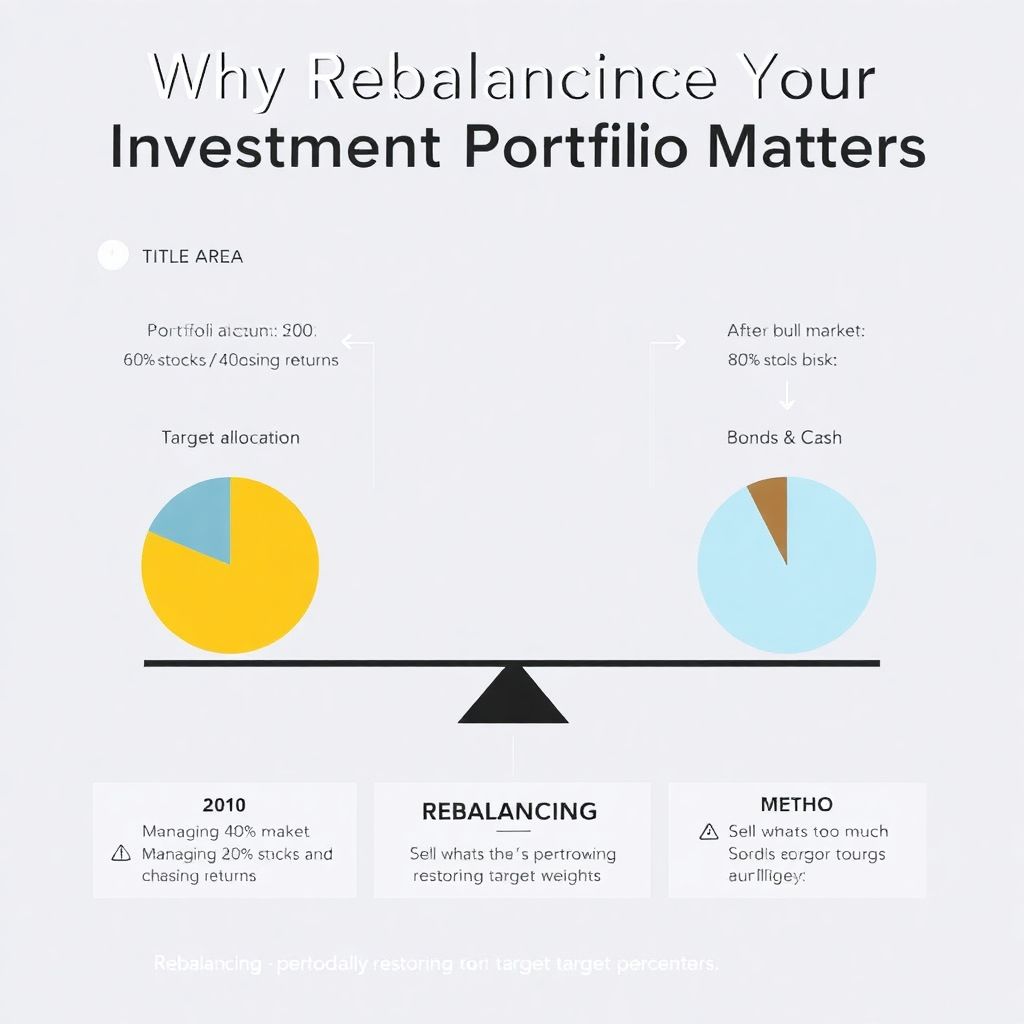

Most investors spend weeks выбирая фонды и акции, а затем годами игнорируют структуру портфеля. В итоге стартовая стратегия «60% акции / 40% облигации» через несколько хороших лет рынка превращается в 80/20, и риск quietly взлетает, хотя человеку кажется, что он «ничего не менял». Суть rebalancing проста: вы периодически возвращаете портфель к целевым долям, продавая то, что выросло слишком сильно, и докупая то, что отстало. На бумаге звучит банально, но именно это дисциплинированное «продавать дорогое, покупать дешёвое» объясняет значительную часть долгосрочного результата, особенно когда вы проходите через кризисы и резкие росты рынков.

Если говорить по‑простому, rebalancing помогает не гнаться за рынком, а держаться своего плана, вместо того чтобы принимать решения на эмоциях.

Как понять, что вам вообще нужен rebalancing

Начать стоит не с частоты или инструментов, а с базового вопроса: а есть ли у вас чётко описанная целевая структура портфеля? Если её нет, то rebalancing нечего и проводить — вы будете просто хаотично двигать деньги. Простой пример: 30‑летний инвестор с высоким доходом может выбрать стратегию 80% акции, 15% облигации, 5% кэш. Для человека в 55 лет, который готовится к пенсии, разумнее что‑то вроде 50% акции, 40% облигации, 10% кэш. Rebalancing — это не про «угадать рынок», а про поддержание этого набора пропорций в динамике, когда рынки скачут, вы докупаете активы, получаете дивиденды и купоны.

Если вы не можете сформулировать свою целевую структуру в одном предложении, стоит сначала это сделать, а уже потом обсуждать best way to rebalance investment portfolio.

Календарный подход: просто, привычно, не всегда эффективно

Самый популярный подход — календарный rebalancing. Вы выбираете периодичность (обычно год, полгода или квартал) и в заранее определённую дату приводите доли активов к целевым значениям. Например, каждый январь вы смотрите на портфель: акции заняли уже 70% вместо целевых 60% — продаёте часть и переводите в облигации или кэш. Плюсы очевидны: просто планировать, легко автоматизировать, удобно для отчётности и психологически комфортно — вы «делаете что‑то» по расписанию, а не в панике. Минус в том, что рынок не обязан подстраиваться под ваш календарь; в периоды сильной волатильности вы либо пропускаете важные моменты, либо, наоборот, двигаете портфель без особой необходимости, что создаёт лишние транзакционные издержки и потенциально налоги.

Поэтому календарный метод часто рекомендуют начинающим как «по умолчанию», но не как оптимальный для всех ситуаций.

Пороговый подход: реагируем на сильные отклонения

Второй популярный вариант — threshold rebalancing, когда вы не привязаны к датам, а смотрите на отклонения долей. Например, вы решаете: «Если какая‑то категория отклонится от цели больше, чем на 5 процентных пунктов, я перебалансирую». Допустим, ваш план — 60% акции, 40% облигации. Рынок растёт, и акции занимают уже 67%; вы пересекаете порог и продаёте часть акций, докупая облигации, возвращаясь к 60/40. Такой подход лучше «ловит» реальные изменения риска, а не просто отмеряет время. В академических исследованиях пороговый rebalancing часто показывает более выгодное соотношение риск/доходность по сравнению с чисто календарным, особенно на волатильных рынках, потому что вы вмешиваетесь только тогда, когда структура действительно сильно «уплыла».

Минус — сложнее психологически и технически, нужно чаще следить и считать отклонения, а не просто помнить дату.

Гибридный метод: как инвесторы решают проблему на практике

В реальной жизни многие инвесторы и профессиональные управляющие используют гибрид: комбинируют календарный и пороговый подходы. Например, вы официально пересматриваете портфель раз в полгода, но при этом ставите пороги в ±5–7%. Если рынок не слишком буйный и доли не ушли за пороги, вы почти ничего не делаете в дату пересмотра. Если же за три месяца акции внезапно выросли на 25% и структура портфеля резко сместилась, вы не ждёте полугодового «юбилея», а проводите внеплановый rebalancing. Такой подход снижает количество ненужных транзакций, но при этом удерживает риск в разумных рамках.

На практике многие investment portfolio rebalancing services именно так и устроены: у клиента есть формальная периодичность проверки, но внутри системы работают триггеры по отклонениям для крупных сдвигов.

Технический блок: как задать пороги и частоту

> Практические ориентиры (не как догма, а как стартовая точка):

>

>

> • Для пассивного инвестора:

> – Проверка портфеля: раз в 6–12 месяцев

> – Порог по классам активов (акции/облигации/кэш): ±5 процентных пунктов

> – Порог по отдельным регионам/сегментам (США, Европа, emerging markets): ±3–5 п.п.

>

>

> • Для более активного инвестора:

> – Проверка: раз в квартал

> – Пороги: 3–5 п.п. по крупным классам, 2–3 п.п. по мелким

>

>

> Ответ на вопрос how often should I rebalance my investment portfolio почти всегда зависит от волатильности активов, налогового режима и комиссии брокера.

Реальный кейс: когда «ничего не делать» оказалось дороже

Представим инвестора Алекса, который в 2010 году создал портфель: 60% глобальные акции, 40% облигации investment grade, вложив, скажем, 100 000 долларов. Далее он решил быть «долгосрочным» и вообще не трогал портфель 10 лет. Из‑за сильного роста рынка акций к 2020 году его фактическая структура стала примерно 80% акции, 20% облигации. Если бы кризис 2020 года пошёл по худшему сценарию, падение такого перекошенного портфеля могло быть не минус 25–30%, а ближе к минус 40%, то есть просадка не 30 000, а 40 000 долларов и выше. Практика показывает, что именно в эти моменты люди «ломаются», продают на дне и потом годами не возвращаются к рынку, теряя десятки процентов потенциальной доходности.

Сравним его с Бет, которая раз в год возвращала портфель к 60/40, не пытаясь угадывать рынок. Её максимум просадки в тех же условиях был бы заметно ниже, что особенно важно психологически.

Сравнение подходов: доходность против удобства

Если очень упростить, то различия между подходами можно описать в координатах «контроль риска – операционные издержки – психологический комфорт». Календарный метод выигрывает по удобству: вы знаете, что каждый март и сентябрь уделяете час портфелю и всё. Threshold‑подход лучше контролирует риск, потому что реагирует на реальные изменения, а не на даты. Гибридный подход пытается поймать баланс: вы не дёргаете портфель по мелочам, но и не игнорируете серьёзные сдвиги. Исследования Vanguard и других крупных провайдеров показывают, что разница в итоговой доходности между разумно настроенными календарными и пороговыми схемами за десятилетия часто измеряется долями процента годовых, но различия по максимальной просадке и риску бывают значимыми.

В итоге выбор подхода — не про «найти магическую формулу доходности», а про то, какой режим дисциплины вы реально сможете поддерживать 10–20 лет.

Технический блок: математическая сторона rebalancing

> Если формализовать, цель rebalancing — минимизировать функцию вида:

>

>

> F = w₁·|R_target − R_actual| + w₂·C_transactions + w₃·T_taxes,

>

>

> где R — риск (например, стандартное отклонение доходности), C — суммарные комиссии, T — налоговые последствия, а w₁, w₂, w₃ — веса в зависимости от ваших приоритетов.

>

>

> • Календарный подход фактически ставит ограничение на C и T через редкость операций.

> • Пороговый — жёстче контролирует |R_target − R_actual|, но может увеличить C и T.

>

>

> Сложные алгоритмы в automated portfolio rebalancing tools как раз и пытаются автоматически оптимизировать эту функцию с учётом входящих ограничений.

Автоматизация и робо‑адвайзеры: когда «железо» лучше людей

Многие инвесторы недооценивают, насколько сложно оставаться дисциплинированным, когда новости кричат о кризисе или пузыре. Поэтому автоматизация rebalancing стала фактически стандартом в индустрии. Современные платформы предлагают automated portfolio rebalancing tools, которые ежедневно мониторят структуру активов и запускают сделки только при пересечении заданных порогов. При этом часто используется «умный cash‑flow rebalancing»: новые взносы и дивиденды направляются в отстающие классы активов, снижая необходимость продавать то, что выросло, и тем самым уменьшая налоговую нагрузку. Для людей, которые не хотят жить в терминале, такой формат даёт почти институциональный уровень дисциплины.

Но даже с автоматикой важно понимать логику: алгоритм не «побеждает рынок», он просто строго следует вашей изначальной риск‑модели и снижает влияние эмоций.

Когда полезны профессиональные услуги и персонализированный подход

Не всем подходит полностью автоматический режим. Сложные ситуации — крупные портфели с несколькими брокерами, опционами, restricted stock units, бизнес‑активами — требуют ручной настройки. В таких случаях на сцену выходят investment portfolio rebalancing services, которые включают не только техническую перебалансировку, но и налоговое планирование, работу с несколькими юрисдикциями и учёт жизненных событий: продажи бизнеса, наследства, выхода на пенсию. Опытный financial advisor for portfolio rebalancing будет смотреть не только на проценты акций и облигаций, но и на общую «картину риска» семьи: недвижимость, долговые обязательства, валютные риски, планируемые крупные расходы.

Стоимость таких услуг может казаться заметной, но для портфелей в сотни тысяч и миллионы долларов грамотное планирование налогов и структурирование сделок зачастую экономит суммы, многократно превышающие комиссию консультанта.

Технический блок: как сделать rebalancing дешевле и умнее

> Практические приёмы снижения издержек:

>

>

> • Используйте деньги от дивидендов и купонов для выравнивания долей, прежде чем продавать активы.

> • По возможности перебалансируйте в счётах с льготным налоговым режимом (пенсионные, ИИС‑аналоги и т.п.), чтобы сделки не создавали налогооблагаемых событий.

> • Объединяйте мелкие корректировки: вместо 10 маленьких сделок в месяц лучше провести одну‑две более крупные.

> • Если есть убытки по отдельным позициям, используйте их для tax‑loss harvesting, одновременно проводя rebalancing.

Как выбрать свой подход: пошаговая логика

Чтобы не потеряться в теории, можно пройти простой чек‑лист. Сначала зафиксируйте чёткую целевую структуру портфеля, описанную в процентах, а не в названиях фондов. Затем оцените свой горизонт и толерантность к риску: готовы ли вы мириться с просадками 30–40%? Если нет, повысите долю облигаций и кэша ещё до обсуждения rebalancing. Далее определите свой операционный стиль: вы готовы разбираться и мониторить, или вам нужен максимально простой сценарий, который работает почти без вашего участия? Если второе — автоматический календарный rebalancing раз в год с широкими порогами будет хорошей отправной точкой. Если вы более продвинуты и хотите оптимизировать риск и налоги, логично комбинировать умеренные пороги с полуавтоматическими сервисами брокера или советника.

Главное — не метаться между подходами каждый раз, когда рынок ведёт себя нестандартно, а выбрать схему и дать ей поработать хотя бы несколько лет.

Ответ на вечный вопрос: как часто и каким образом лучше всего перебалансировать

Свести всё к одной универсальной формуле невозможно, но можно обозначить разумный «коридор». Для большинства частных инвесторов best way to rebalance investment portfolio — это гибридная модель: календарная проверка раз в 6–12 месяцев плюс пороговые триггеры около 5 процентных пунктов для крупных классов активов. Такой режим редко требует больше пары часов в год, но при этом удерживает риск под контролем и не создаёт чрезмерной комиссии. Если портфель небольшой, налоги невысоки, а брокер не берёт плату за сделки, можно позволить себе чуть более частые корректировки. Для крупных портфелей с серьёзными налоговыми последствиями, наоборот, уместно поднимать пороги, чтобы не «стрелять» слишком часто.

В конечном счёте rebalancing — это не про тонкую настройку последнего процента доходности, а про долгосрочную выживаемость вашего капитала и способность спокойно спать, когда рынки очередной раз шатает во все стороны.