From “Rage Quit” to Restart: Why Debt Feels Like a Broken Game

Debt in 2025 часто ощущается как бесконечный уровень в игре: проценты растут, штрафы выскакивают как неожиданные боссы, а силы на нуле. Но если посмотреть чуть шире, становится понятнее, почему так тяжело. С конца 1980‑х кредитные карты стали массовыми, а после кризиса 2008 года банки научились ещё тоньше зарабатывать на комиссиях и процентах. Добавь сюда онлайн‑покупки в один клик — и вот уже обычный человек играет против системы, которая десятилетиями оттачивала свои приёмы. “Rage quit debt” — это не про бегство, а про осознанный выход из этой игры по своим правилам.

Исторический контекст: как долги стали нормой

Наши родители часто жили по принципу “сначала копи, потом покупай”. Начиная с 1990‑х в США и Европе кредитки стали символом “взрослой жизни”: без них не снять машину, не забронировать отель, не построить кредитную историю. После кризиса 2008 многие семьи оказались по уши в долгах из‑за ипотек и кредитных карт, и с тех пор разговоры о том, how to get out of credit card and loan debt without stress, стали звучать громче. Сейчас, в 2025 году, мы уже видим целые движения за осознанные финансы, а не за “жизнь в кредит”.

Mindset “Rage Quit Debt”: освободиться, а не сгореть

“Rage quit” в играх — это когда ты ливнешь из матча, хлопнув дверью. В финансах так не сработает: карту нельзя просто удалить из реальности. Но можно выйти из токсичного сценария “плачу по минимуму и надеюсь на чудо”. Настоящий “rage quit debt” — это момент, когда ты решаешь: больше никаких случайных трат в минус, только осознанные шаги и best strategies to pay off credit card debt fast, которые подходят именно тебе. Это не про героизм, а про спокойную, упёртую настойчивость, где главное — не скорость, а выносливость.

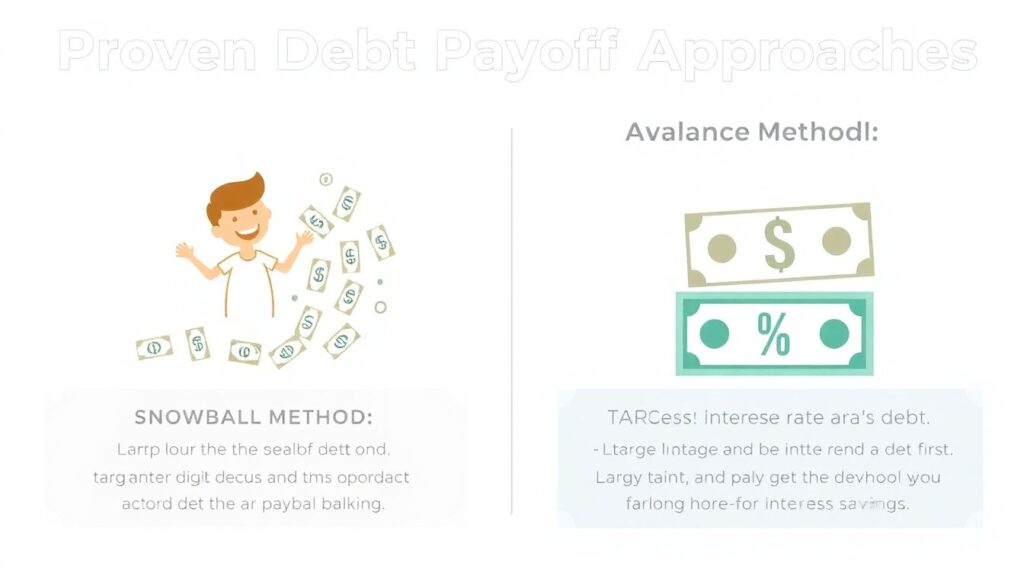

Базовые стратегии: без магии, но с результатом

Есть несколько проверенных подходов, которые легли в основу многих debt payoff programs for credit cards and personal loans. “Снежный ком” — когда ты сначала закрываешь самый маленький долг, чтобы почувствовать быстрый прогресс. “Лавина” — когда ты сперва гасишь кредит с самым высоким процентом и экономишь максимум на переплате. Оба варианта рабочие, и выбор зависит от твоей психологии: тебе важнее быстрее увидеть победу или срезать максимум процентов? Многие люди совмещают эти методы, подстраивая их под свою реальную жизнь, а не под идеальные формулы из учебников.

Вдохновляющие примеры: обычные люди, реальные цифры

Лена, 32 года, дизайнер из Берлина, в 2020‑м имела четыре кредитные карты и потребкредит на технику. Общий долг — около 18 000 евро. Она начала с “снежного кома”: выбрала одну карту с остатком в 900 евро и за четыре месяца закрыла её, продавая ненужную технику и беря дополнительные фрилансы по субботам. Каждый “обнулённый” счёт она отмечала как победу в игре. Через два года она уже не искала советы, how to get out of credit card and loan debt without stress, а делилась своими: фиксированный бюджет, автоматические платежи и один день в месяц на ревизию финансов.

Что помогает не выгореть: микрошаги вместо марафона

Выгорание появляется там, где мы пытаемся жить на сухих макаронах ради долга и ненавидим каждый день. Гораздо полезнее строить устойчивую систему. В этом смысле best strategies to pay off credit card debt fast — не только про агрессивные суммы, но и про разумные границы. Например, ты можешь заранее заложить в бюджет небольшой “фонд радости” и всё равно ускоренно платить по кредитам. Это снимает чувство постоянного наказания и позволяет фокусироваться не на запретах, а на прогрессе. Долг — это проект, а не приговор, и его реально вести как долгую, но понятную миссию.

Развитие финансовых навыков: работать не только с долгом, но и с собой

Долги редко появляются в пустоте. За ними стоят привычки: импульсивные покупки, страх разбираться с цифрами, попытка заесть или “затратить” стресс. Поэтому рекомендации по развитию почти всегда включают психологию денег. Простой старт: каждую неделю открывать выписку по карте и задавать себе три вопроса — что было действительно нужно, что было импульсом, а что можно перенести на потом. Через пару месяцев ты начинаешь видеть паттерны и уже сам придумываешь свои best strategies to pay off credit card debt fast, опираясь на свой опыт, а не на чужие универсальные рецепты.

Практические шаги развития

Попробуй фокусироваться не только на том, сколько ты платишь кредиторам, но и на том, какие навыки растут по пути: умение вести диалог с банком, планировать крупные расходы, спорить лишние комиссии. Это уже инвестиции в твоё будущее, которые останутся и после закрытия последнего долга. Пара удобных действий:

– Завести один “командный” документ: список долгов, процентов, дат платежей.

– Раз в месяц пересматривать план и отмечать, что уже уменьшилось.

– При любой прибавке дохода заранее решать, какая часть идёт на ускорение выплат, а какая — на улучшение качества жизни.

Кейсы успешных проектов: когда план срабатывает

В 2019 году Андрей и Маша из Варшавы решили, что хватит жить от зарплаты до зарплаты. На двоих — 24 000 долларов по кредиткам и 9 000 по потребкредиту. Они подошли к делу как к проекту: составили “дорожную карту”, обзвонили все банки, выбили снижение ставок, а часть карт полностью закрыли. Они смогли практически consolidate credit card debt without hurting credit score: собрали большую часть на один кредит с адекватной ставкой и сохранили хорошую историю, аккуратно закрывая старые счета. К 2024‑му их долги сократились до 3 000, а большую часть высвободившихся денег они направили в подушку безопасности и инвестиции.

Когда помогает финансовый коуч

Иногда план есть, но сил его придерживаться не хватает. Тут на сцену выходит financial coach to help pay off credit card debt and loans. Это не волшебник, который всё заплатит за тебя, а тренер, который помогает разложить хаос по полочкам, выстроить приоритеты и не свернуть с дистанции. Коуч может подсказать, какие debt payoff programs for credit cards and personal loans действительно имеют смысл, как разговаривать с банками, когда стоит просить реструктуризацию, а когда — ускорять выплаты. Главное — не перекладывать ответственность, а использовать его как навигатор, пока ты сам ведёшь машину.

Ресурсы для обучения и поддержки

В 2025 году у нас впервые в истории столько бесплатных и доступных инструментов, чтобы справиться с долгами. Бесплатные онлайн‑курсы по базовым финансам, подкасты о деньгах без морализаторства, форумы, где люди делятся своими стратегиями, и чаты взаимной поддержки. Чтобы не утонуть в информации, можно выбрать пару ключевых ресурсов и пройти их от начала до конца, а не скакать между десятками блогеров. Хорошую поддержку дают:

– Книги о личных финансах с реальными кейсами и заданиями.

– Локальные НКО и госпрограммы, помогающие реструктурировать долги.

– Онлайн‑сообщества, где люди открыто рассказывают о своих цифрах и прогрессе.

Точка выбора: rage quit против роли жертвы

Rage quit debt — это не про то, чтобы за ночь волшебно всё обнулить. Это момент, когда ты перестаёшь играть по чужому сценарию “долги — это нормально, все так живут” и включаешь режим автора своей истории. История показывает: миллион людей до нас уже выбирались из долгов, даже в куда более жёстких условиях, чем наши сегодняшние. У тебя есть их опыт, современные инструменты и доступ к знаниям. Добавь к этому терпение, несколько понятных стратегий и немного упрямства — и твой личный “rage quit” станет не побегом, а самым осознанным рестартом в жизни.