Why time horizon quietly runs the show in investing

When инвесторы спорят о доходности, комиссиях и «горячих» идеях, самая тихая, но самая жёсткая переменная — это время. Time horizon — это не просто дата в календаре, это технический параметр, который определяет диапазон допустимой волатильности, уровень ликвидности и даже тип финансовых инструментов, которые вы можете себе позволить. Один и тот же актив при горизонте в 6 месяцев и 20 лет — это как два разных продукта по профилю риска. Практический подход начинается с признания: вы не выбираете «инвестиции вообще», вы подбираете активы под конкретную временную задачу, а не наоборот, и любой портфель без заданного горизонта становится хаотичным набором ставок вместо структурированной стратегии управления капиталом.

Коротко о том, как эволюционировало представление о времени в инвестициях

Исторически временной горизонт не всегда был формализованной метрикой. В начале XX века на рынках США индивидуальные трейдеры часто действовали спекулятивно, измеряя результат днями и неделями. Концепция долгосрочного владения ценной бумагой как системного подхода стала укрепляться лишь после работ Бенджамина Грэма в 1930–1940-х, когда появились идеи фундаментального анализа и маржи безопасности. После Второй мировой войны рост пенсионных фондов заставил управляющих мыслить уже десятилетиями, а не кварталами. В 1970-х модели Марковица и CAPM связали риск и доходность через статистику, но по сути зафиксировали ключевой тезис: волатильность имеет смысл только в контексте временного горизонта. К 2000‑м годам, с распространением индексных фондов и robo-advisors, time horizon стал базовым параметром любого инвестиционного профиля, а к 2025 году уже ни один серьёзный брокерский опросник не обходится без вопроса: «Когда вам понадобятся эти деньги?».

Что такое инвестиционный временной горизонт на практическом языке

Если убрать академические формулировки, time horizon — это период между моментом вложения и точкой, когда капитал нужно конвертировать в потребление: покупку, пенсию, пассивный доход. Этот параметр задаёт диапазон допустимых просадок: чем длиннее период, тем больше статистически у вас попыток «переждать» циклы рынка. На практике это превращается в матрицу: краткосрочные цели (до 3 лет), среднесрочные (3–10 лет) и долгосрочные (10+ лет). Важно понимать, что это не абстрактная классификация, а операционный инструмент: под каждый диапазон подбираются разные уровни duration по облигациям, различные классы активов и разные методы управления риском. Ошибка большинства инвесторов — использовать один универсальный подход для всех задач, что приводит к конфликту между потребностью в ликвидности и желанием высокой доходности.

Исторические уроки: как время сглаживает (и не сглаживает) риски

Если посмотреть статистику фондового рынка США за последние сто лет, видно, что на горизонте одного года распределение доходности акций напоминает широкую, иногда пугающую «гармошку»: от сильных убытков до рекордной прибыли. Однако с увеличением горизонта до 10–20 лет разброс сужается, и доля отрицательных периодов стремится к нулю, хотя и не исчезает полностью. После Великой депрессии инвесторы убедились, что слишком короткий горизонт в акциях может быть разрушительным. После пузыря доткомов в 2000 и кризиса 2008 стало очевидно, что даже десятилетие иногда недостаточно, если вход пришёлся на пик цикла и портфель был не диверсифицирован. К 2025 году накопилась ещё одна глава истории — пандемия 2020 года и последующий инфляционный шок: те, кто мыслил кварталами, панически распродавали активы, а те, кто работал с 10–20-летним горизонтом, воспринимали турбулентность как перезапись точки входа.

Как сформулировать свои временные слои капитала

Практический метод — перестать думать в терминах «общего капитала» и разбить деньги на функциональные слои по времени. Первый слой — ликвидный резерв на 3–12 месяцев расходов, не подлежащий рыночному риску. Второй слой — капитал на цели в диапазоне от 1 до 5 лет, где допустима ограниченная волатильность и умеренный риск. Третий слой — долгосрочный капитал 10+ лет, на который можно навесить большую долю акций, альтернатив и реальных активов. Важно не путать слои между собой: если вы покупаете агрессивные активы на деньги, которые понадобятся через год, это не агрессивность, а техническая ошибка в управлении риск-профилем. Такой многоуровневый подход позволяет разрабатывать best investment strategies by time horizon, а не пытаться найти одну «магическую» стратегию, которая якобы подходит в любой ситуации и временном контексте.

Ключевые параметры, которые завязаны на time horizon

Когда вы фиксируете конкретный временной горизонт, автоматически становятся определёнными несколько критически важных параметров портфеля. Во‑первых, доля рисковых активов: чем ближе дата использования капитала, тем больше должна быть доля предсказуемых потоков и коротких инструментов. Во‑вторых, допустимая просадка: для цели через 2 года технически приемлемая просадка 30% уже является не просто временным шумом, а прямой угрозой достижимости цели. В‑третьих, требуемая доходность: если горизонт длинный, сложный процент делает большую часть работы, а при коротком горизонте попытка догнать цель за счёт сверхрисковых активов превращается в игру с отрицательным математическим ожиданием. Наконец, ликвидность: можно брать неликвидные позиции только в том слое, где допустимо пережидать блокировки и долгие периоды без доступа к капиталу.

Рациональный ответ на вопрос: short term vs long term investing which is better

Чисто технически вопрос «что лучше» в отрыве от цели некорректен, потому что короткий и длинный горизонты оптимизируют разные метрики. Краткосрочное инвестирование, завязанное на горизонты до нескольких лет, ставит в центр управления риском контроль за максимальной просадкой и ликвидностью, а доходность становится вторичной переменной. Долгосрочное инвестирование, напротив, позволяет взять на себя временные просадки ради увеличения математического ожидания. Фактически, «лучше» то, что совпадает с датой вашего обязательства: если покупать жильё через 18 месяцев, краткосрочный подход с ограничением волатильности будет рационален, а для капитала на образование ребёнка через 15 лет разумнее использовать долгосрочную модель с высокой долей глобальных акций. Ошибка возникает, когда инвестор пытается применить короткий горизонт к пенсии или длинный — к деньгам на скорую крупную покупку.

Практический алгоритм: как зафиксировать свой временной профиль

Чтобы превратить time horizon из абстракции в рабочий инструмент, полезно пройти по конкретному алгоритму. Сначала формируется перечень целей с указанием суммы в сегодняшних ценах и года, когда деньги понадобятся. Затем цели группируются по диапазонам: до 3 лет, 3–10 лет, свыше 10 лет. Для каждого диапазона вы определяете допустимую периодическую доходность, максимальную просадку и требуемую ликвидность. После этого настраиваете реальные счета: отдельный брокерский или отдельный субсчет под каждую категорию, чтобы не смешивать рисковые профили. Важно зафиксировать эти параметры письменно, а не держать в памяти, чтобы во время рыночного стресса не переписывать свои горизонты эмоционально. Такая формализация превращает субъективные намерения в объект управления, с которым можно работать статистическими методами и корректировать структуру портфеля при изменении жизненных обстоятельств.

Как исторические кризисы помогают калибровать горизонты

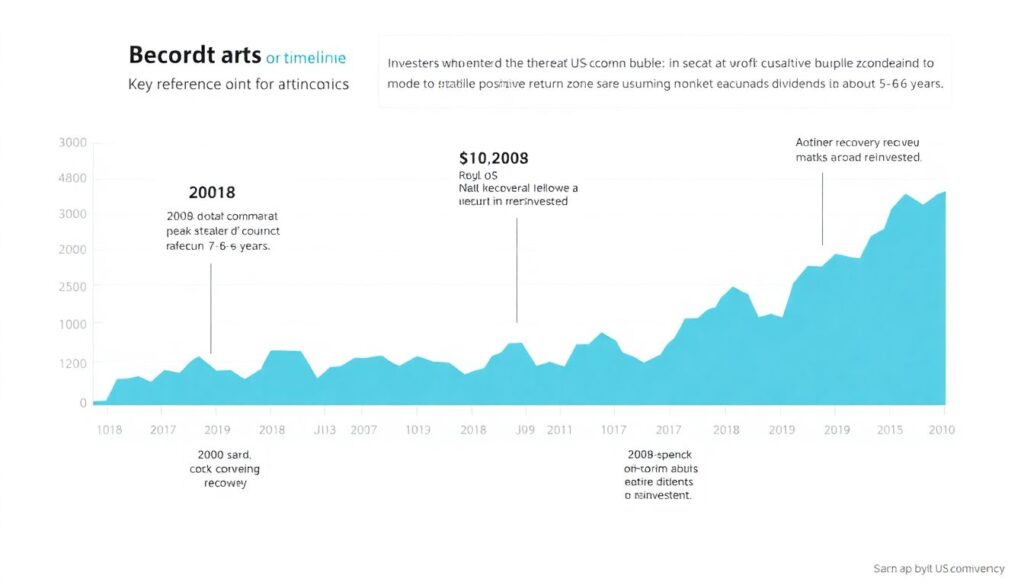

Обратимся к нескольким реперным точкам. Инвесторы, вошедшие на максимум доткомов в 2000 году в широкий индекс акций США, вышли в устойчивую положительную зону примерно через 7–8 лет при условии реинвестирования дивидендов. После кризиса 2008 года аналогичный горизонт составил около 5–6 лет. Пандемия 2020 года показала другой сценарий: обвал и последующий быстрый восстановительный ралли уместились в пределах двух лет, но только для тех, кто не фиксировал убытки внизу. Эти данные подсказывают: для чисто акционного портфеля разумно закладывать минимум 7–10 лет, если вы хотите иметь высокую вероятность того, что краткосрочные шоки будут сглажены. Исторический контекст к 2025 году также включает высокоинфляционный 2021–2022 годы: держать наличность на долгом горизонте оказалось не менее рискованно, чем держать акции на коротком, что дополнительно подчёркивает, насколько time horizon связан и с реальной, и с номинальной доходностью.

Как выбирать инструменты для краткосрочных задач

Для денег, которые понадобятся в течение ближайших трёх лет, главная цель — сохранить реальную стоимость капитала при минимуме вариативности результата. На этом горизонте акции и волатильные ETF выглядят уже не как инвестиции, а как спекулятивная экспозиция. Более уместны консервативные short term investment options with low risk: краткосрочные государственные облигации надёжных стран, высококачественные корпоративные бумаги до 2–3 лет до погашения, депозиты в системно значимых банках, фонды денежного рынка. Важно тестировать сценарии: что будет, если ставки упадут или вырастут на пару процентов, как поведёт себя стоимость облигаций на вашем горизонте. Техническая задача здесь — не максимум доходности, а минимизация хвостового риска, чтобы неожиданный шок не разрушил цель, которая по времени уже почти «у ворот».

Среднесрочный горизонт: баланс между волатильностью и целевыми датами

На горизонте 3–10 лет пространство для манёвра шире: отдельные рыночные циклы успевают развернуться, но всё ещё недостаточно времени, чтобы полностью полагаться на статистику акции как «самый доходный актив в долгосроке». Для таких целей часто используют смешанные портфели с комбинацией акций и облигаций, добавляя элементы факторных стратегий и дивидендных бумаг. Важно проводить стресс‑тесты: например, смоделировать сценарий, когда первые 3 года рынок падает, а затем восстанавливается, и оценить, хватает ли горизонта, чтобы восстановить капитал. Среднесрочный горизонт — это зона, где особенно критично соблюдать дисциплину по регулярным пополнениям и ре ребалансировкам, так как именно систематические взносы и поддержание целевых пропорций по классам активов сглаживают неблагоприятный момент входа и снижают зависимость результата от точки старта.

Долгосрочный горизонт и эффект сложного процента

При горизонте свыше 10–15 лет ключевым становится не точка входа, а постоянство стратегии и уровень издержек. Здесь акционерный риск уже статистически оправдан, особенно если портфель глобально диверсифицирован по странам и отраслям. На таком временном интервале главный драйвер результата — реальная экономическая продуктивность и способность компаний генерировать денежные потоки, а не тактические движения рынка. Долгий горизонт позволяет использовать более агрессивные long term investment plans with high returns, включая высокую долю акций, отдельные позиции в развивающихся рынках, глобальные REIT и, при достаточной компетенции, отдельные альтернативные активы. Ключевая практическая задача — не максимизировать потенциальную доходность любой ценой, а задать такой профиль риска, который вы сможете выдержать психологически при очень вероятных просадках 30–50% по пути к целевой дате, не разрушая при этом стратегию в критические моменты цикла.

Как time horizon помогает структурировать портфель для пенсии

Вопрос how to choose investment time horizon for retirement на самом деле разбивается на два разных горизонта: период до выхода на пенсию и период самой пенсии, когда капитал постепенно расходуется. До пенсии ваш горизонт — это разница между текущим возрастом и плановой датой выхода, что часто даёт 20–30 лет и позволяет держать существенную долю акций. Однако с приближением пенсии имеет смысл постепенно формировать «лестницу» из облигаций и более предсказуемых инструментов, перекладывая часть капитала в сегмент с меньшей волатильностью. После выхода на пенсию горизонт уже измеряется ожидаемой продолжительностью жизни и темпом изъятия средств: это отдельный слой, где важно сочетать умеренный рост для защиты от инфляции с контролируемой годовой вариативностью дохода. Технически вы управляете уже не одним горизонтом, а стыком двух фаз, каждая с собственной задачей и уровнем допуска к рыночному риску.

Разделение целей как основа практической дисциплины

Одна из самых полезных практик — эксплицитно связать каждый доллар с конкретной датой и задачей. Не просто «инвестирую на будущее», а «эти 20 000 — на покупку дома через 4 года, эти 50 000 — на образование сына через 12 лет, эти взносы — на пенсию после 65». Такой метод устраняет соблазн использовать долгосрочный капитал для краткосрочных импульсных решений и наоборот. Технически это можно реализовать через отдельные счета, ярлыки в учётном софте или хотя бы табличные модели, где к каждому активу прикреплён горизонт. При рыночной турбулентности вы оцениваете ситуацию не по общему падению капитала, а по тому, затронуты ли ближайшие по времени цели. Это резко снижает эмоциональное давление и позволяет обсуждать структуру портфеля языком вероятностей и сценариев, а не паники и эвристик вроде «рынок слишком перегрет» или «всё пропало, нужно выходить в кэш».

Как сравнивать стратегии: best investment strategies by time horizon

Пытаться сравнивать стратегия «вообще» бессмысленно; корректная постановка задачи — оценивать best investment strategies by time horizon. Для короткого горизонта лучшие стратегии — это те, которые минимизируют диапазон возможных исходов при приемлемой доходности чуть выше инфляции и депозитных ставок, то есть оптимизируют Value at Risk при заданном доверительном интервале. Для среднесрочного периода интересны гибридные модели с динамической долей акций и облигаций, где используется периодическая ребалансировка и, возможно, ограниченные правила тактического управления риском. Для долгосрока основным конкурентным преимуществом становится низкий уровень затрат, высокая диверсификация и стабильность процесса принятия решений. Исторические данные до 2025 года показывают, что простые, дисциплинированные стратегии на длинных горизонтах часто побеждают сложные, но непоследовательные подходы, особенно если учитываются комиссии и налоги.

Как избегать типичных ошибок с временным горизонтом

На практике большинство провалов связано не с выбором «плохих» активов, а с нарушением согласованности между горизонтом и инструментами. Первая ошибка — использовать длинный горизонт как оправдание для чрезмерно концентрированных ставок, забывая, что время не компенсирует идiosинкратический риск одной компании или одного сектора. Вторая — укорачивать горизонт задним числом в момент просадки, когда инвестор вдруг решает, что деньги «на всякий случай могут понадобиться скоро» и продаёт на дне. Третья — игнорировать инфляцию при долгих горизонтах и держать чрезмерную долю кэша или фиксированной доходности с реальной отрицательной ставкой. Четвёртая — смешивать деньги на разные цели в одном портфеле без отдельного учёта, что делает невозможным осознанное управление риском. Технически все эти ошибки лечатся только дисциплиной в определении горизонта до выбора активов и готовностью следовать заранее прописанной политике в периоды высокой эмоциональной нагрузки.

Как меняется восприятие времени у инвесторов в 2025 году

К 2025 году цифровизация и постоянный поток новостей в реальном времени привели к тому, что субъективный горизонт многих инвесторов сократился до недель или даже дней, независимо от реальных жизненных целей. Мобильные приложения брокеров превращают инвестиции в квазиигровой процесс, усиливая поведенческие искажения: люди видят каждое движение котировок и начинают мыслить слишком локально. В то же время доступность глобальных ETF, снижение комиссий и развитие пассивных стратегий дают техническую возможность строить очень долгосрочные, устойчивые к шуму портфели. Ключевой вызов — научиться отделять информационный горизонт (то, что вы видите каждый день) от инвестиционного горизонта (то, ради чего вы реально вкладываете деньги). Чем технологичнее становится инфраструктура, тем важнее становится базовый параметр — осознанно выбранный временной горизонт, который задаёт рамки для всех остальных инвестиционных решений.