The origins of the “rainy day fund” idea

From stashes under the mattress to smart accounts

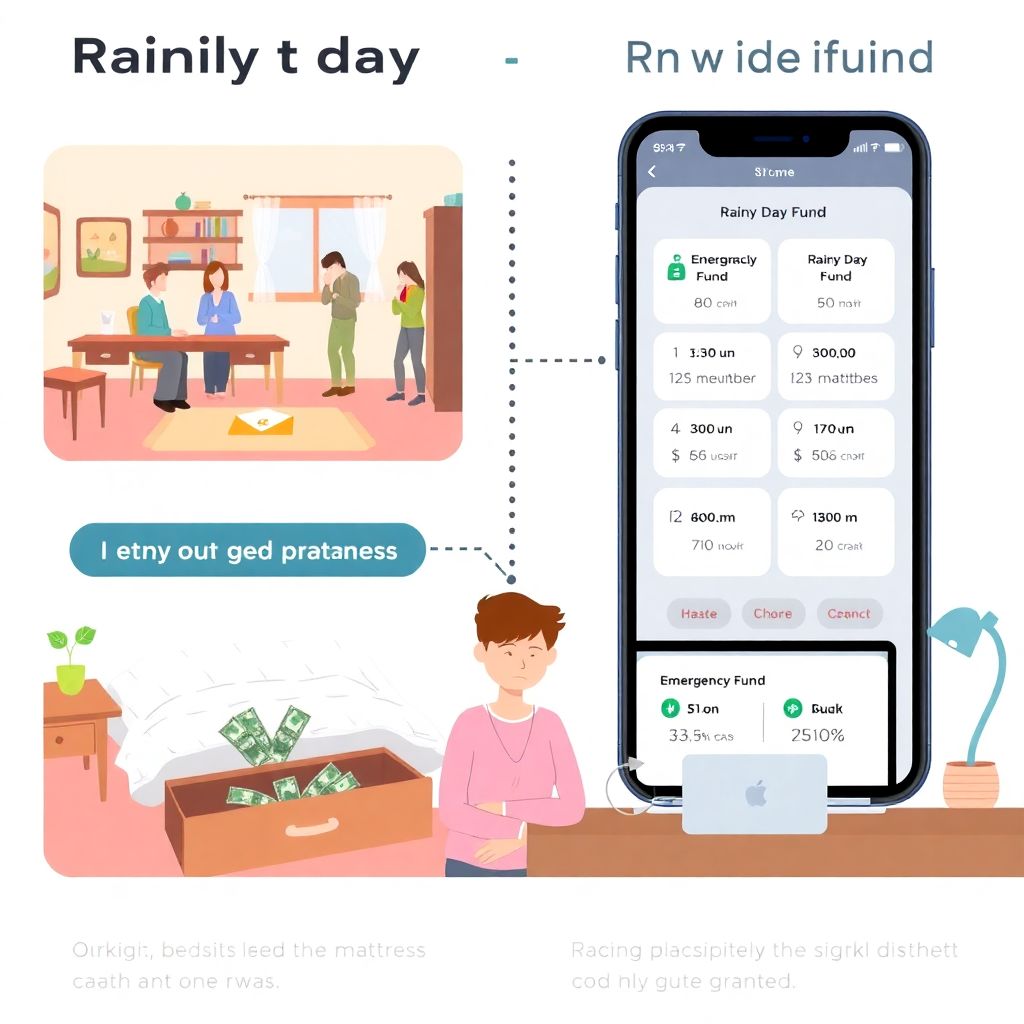

Пару поколений назад финансовая подушка выглядела очень приземлённо: конверт с купюрами в кухонном ящике или деньги “под матрасом”. Люди боялись банков, не понимали инфляцию и считали, что безопасность – это когда купюры физически рядом. Со временем стало очевидно, что такие запасы тают в цене и их легко потратить на что‑то импульсивное. Экономисты начали говорить отдельно о rainy day fund для мелких неожиданных трат и emergency fund для серьёзных шоков вроде потери работы. Эксперты подчёркивают: в современном мире подушка должна не просто лежать, а ещё и немного расти, иначе вы всегда догоняете цены, а не опережаете их хотя бы на полшага.

Базовые принципы растущего rainy day fund

Размер, цели и психологический комфорт

Эксперты часто шутят: лучшая сумма для запаса – “чуть больше, чем у вас есть сейчас”. На практике по rainy day fund обычно советуют держать одну–две месячные суммы расходов на мелкие неприятности: ремонт, срочные визиты к врачу, сломавшийся телефон. Более крупный emergency fund уже нацелен на 3–6 месяцев обязательных трат. Многие забивают в how much should I put in an emergency fund calculator и получают красивое число, но важнее не идеальная формула, а ощущение спокойствия. Если вы нервничаете, что денег мало, добавьте планомерный автоматический платёж. Если чувствуете, что слишком много заморожено в кэше, часть можно направить в более доходные, но всё ещё надёжные инструменты.

Где хранить и как заставить деньги работать

Классический вопрос: where to keep emergency fund to earn interest, не рискуя всем капиталом? Современные эксперты предлагают не ограничиваться одним вариантом. Основа – доступный, застрахованный счёт, желательно в надёжном банке, где проценты покрывают хотя бы часть инфляции. Здесь и появляется тема best high yield savings account for emergency fund: такие счета дают повышенную ставку, но сохраняют ликвидность и государственные гарантии в разумных пределах. Если подушка уже достигла минимального уровня комфорта, логично “второй этаж” разместить в краткосрочных депозитах или консервативных фондовых инструментах, которые можно быстро продать без больших потерь. Так фонд остаётся под рукой, но не покрывается пылью.

Как начать, если денег мало

Первые шаги с маленькими суммами

Многих останавливает мысль, что откладывать есть смысл только крупные суммы, и они долго ищут советы по how to start an emergency fund with little money, вместо того чтобы просто начать. Финансовые консультанты сходятся: стартовать можно с символических сумм, вроде 5–10 % от любого поступления. Ключ в том, чтобы сделать взнос автоматическим: настройте автоперевод в день зарплаты, и вы перестанете спорить сами с собой, откладывать или нет. Важный трюк – “перехватывать” разовые поступления: премии, возвраты налогов, случайные подработки. Если хотя бы половину таких денег сразу отправлять в rainy day fund, он набирает массу гораздо быстрее, чем кажется из‑за ежедневных мелких трат, которые вы почти не заметите.

Примеры реализации в реальной жизни

Один доход, нестабильная работа, но растущая подушка

Представим Анну, фриланс‑дизайнера с плавающим доходом. Её цель – чтобы rainy day fund не просто лежал, а работал. Она начала с отдельного онлайн‑счёта, куда автоматически переводит 15 % каждого поступления от клиентов. Базовая часть фонда находится на повышенном сберегательном счёте, а всё, что превышает двухмесячные расходы, Анна раскладывает по краткосрочным депозитам на 1–3 месяца. Когда у неё выдается особенно удачный месяц, она сначала пополняет резерв, а уже потом увеличивает lifestyle. Через год у Анны три месячных бюджета в запасе, и проценты по счетам покрывают часть коммунальных платежей, что даёт ей и финансовый, и психологический люфт.

Семья, кредиты и разделение целей

Теперь пример семьи с детьми и ипотекой. У Игоря и Лены разные карты и кучи платежей, поэтому траты часто выбиваются из‑под контроля. Финансовый консультант посоветовал разделить цели: маленький rainy day fund для частых мелких сюрпризов и отдельный emergency фонд на случай потери работы. Ежемесячно они направляют туда фиксированную сумму как обязательный платёж себе. Малый резерв они держат на обычной карте с кэшбэком, а основной – на высокодоходном сберегательном счёте. Раз в полгода пара оценивает размер подушки и, если он превышает комфортный уровень, часть денег направляет на досрочное погашение ипотеки. Так подушка растёт, но не превращается в бесполезный “жир”, который съедает инфляция.

Частые заблуждения и ловушки

Сравнение фондов и мифы об их бесполезности

Многие спорят: rainy day fund vs emergency fund which is better, и в итоге не создают никакого запаса. Эксперты предлагают смотреть на них как на два кармана одного рюкзака: маленький – для быстрых, частых трат, большой – для серьёзных ударов. Ещё одно заблуждение: “подушка – это деньги, которые лежат мёртвым грузом, лучше всё инвестировать”. Проблема в том, что именно отсутствие запаса часто заставляет людей продавать инвестиции в самый неподходящий момент или влезать в дорогой кредит. Правильный фонд – это не мёртвый капитал, а страховка, которая позволяет долгосрочным вложениям спокойно работать, не боясь, что любая неприятность вынудит вас всё разрушить.

Риски жадности и чрезмерной осторожности

Другая крайность – погоня за доходностью. Кто‑то решает, что раз нужно, чтобы rainy day fund “рос”, значит, можно вложить его в волатильные акции или криптовалюты. Профессиональные консультанты здесь удивительно единодушны: резервный фонд не создают ради максимальной прибыли, его задача – надёжность и доступность. На другом полюсе те, кто держит все сбережения в наличных “на всякий случай” и теряет деньги из‑за инфляции. Здравый баланс звучит так: базовый уровень безопасности – в максимально надёжных и ликвидных инструментах, всё, что сверх – постепенно направляется в более доходные, но всё ещё разумные активы. Тогда ваш rainy day fund действительно работает на вас, а не просто создаёт иллюзию защищённости.