Most people think about “saving more” as a willpower problem, but in practice it’s a systems problem. Your paycheck already runs through a powerful system of employer benefits; the trick is learning to bend that system in your favor so the money piles up almost by default, instead of relying on daily self‑control.

Comparing the main ways to save through your job

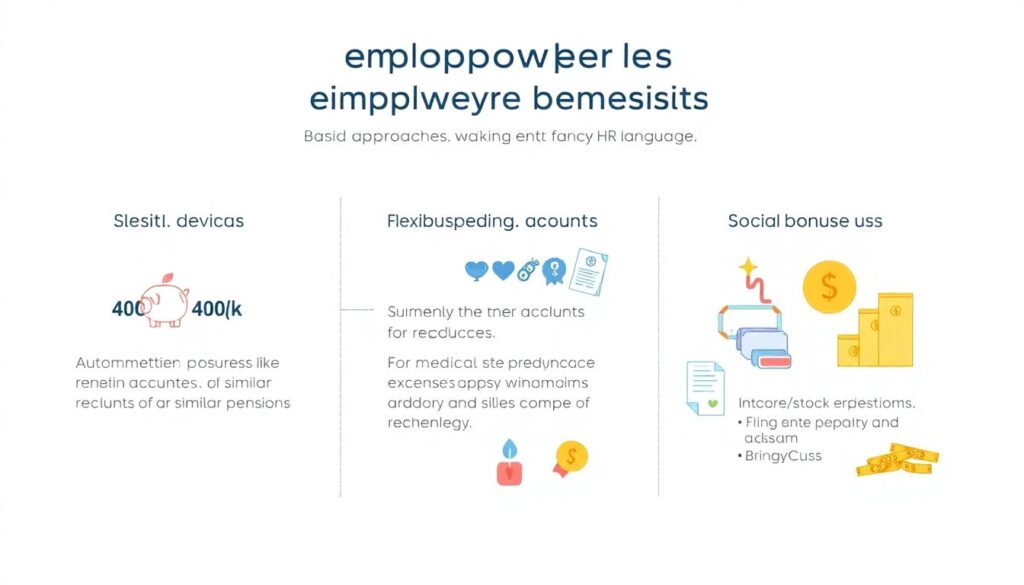

If you strip away all красивый HR‑язык, есть три базовых подхода к использованию льгот работодателя: во‑первых, автоматические пенсионные программы вроде 401(k) или аналогичных планов; во‑вторых, гибкие счета на медицинские и повседневные расходы; в‑третьих, «социальные» бонусы наподобие акций, бонусов и программ погашения студенческих кредитов. Люди, которые делают ставку только на первый вариант, выигрывают в долгосрочном накоплении, но часто упускают налоговые выгоды по другим направлениям. Те, кто держится за кэш и игнорирует пенсионный план, вроде бы сохраняют гибкость, но упускают бесплатные деньги от компании и сложный процент, который со временем становится главным источником роста.

Как выжать максимум из пенсионных программ

Когда разговор заходит о том, how to maximize 401k employer match, проще всего мыслить ступеньками: первая цель — положить ровно столько, чтобы получить весь возможный матч, вторая — постепенно поднимать взнос каждые несколько месяцев. Среди всех вариантов best employer benefits to increase savings именно матч по пенсионному плану объективно самый мощный: вы получаете мгновенную доходность в десятки процентов, и плюс к этому долгосрочный рост инвестиций. Альтернатива — откладывать деньги на обычный банковский счёт, сохраняя свободу, но при этом вы лишаетесь и подарка от работодателя, и налоговых послаблений, и защита от импульсивных трат намного слабее, так как деньги лежат «на виду» и соблазн потратить их заметно выше.

Налоги: скрытый ускоритель ваших накоплений

Один из недооценённых аспектов, когда вы думаете, how to leverage employer benefits to boost your savings, — это налоговая оболочка. tax advantages of employer-sponsored retirement plans работают как тихий турбонаддув: вы либо снижаете текущий налогооблагаемый доход, либо, в случае Roth‑вариантов, забираете прибыль без налогов в будущем. Сравните это с инвестициями на обычном брокерском счёте: там вы платите налоги на дивиденды и прирост капитала, что из года в год съедает часть доходности. Да, налогооблагаемый счёт даёт больше гибкости и доступ к деньгам, но для именно долгосрочных целей налоговые льготы планов от работодателя почти всегда выигрывают в чистой доходности, особенно на горизонте 15–20 лет.

Медицинские и повседневные льготы как инструмент экономии

Многие воспринимают HSA, FSA и подобные счета лишь как бюрократическую обузу, хотя в действительности это отличный инструмент using workplace benefits to save money на абсолютно предсказуемых расходах — от лекарств до детского сада. Условно у вас два подхода: платить за всё из «чистых» после налогов денег или же заранее отправлять часть зарплаты в такие целевые карманы, экономя на налогах каждый месяц. Второй путь требует чуть больше организации, но за год разница в чистом доходе становится заметной, особенно при семье и регулярных медицинских расходах. При этом нужно честно оценить свои траты: если вы вносите слишком много и не успеваете использовать средства, часть гибких счетов просто сгорит по итогам года, и тогда преимущество быстро превращается в источник раздражения и потерь.

Акции, бонусы и «рисковая» часть пакета

Когда компания предлагает опционы, RSU или скидочные планы покупки акций, перед вами встаёт выбор между потенциально высокой доходностью и риском концентрации капитала в одном месте — в вашем работодателе. Один подход — удерживать все полученные акции, надеясь на рост компании, другой — планомерно продавать их и переводить в диверсифицированный портфель или на те же пенсионные счета. Первый вариант эмоционально приятнее: ощущается участие в успехе бизнеса, но вы рискуете одновременно и доходом, и капиталом, если с компанией что‑то пойдёт не так. Второй подход скучнее, зато снижает зависимость от одного актива и делает ваш личный финансовый план устойчивее, особенно в кризисные периоды, когда рынок труда и акции работодателя могут падать синхронно.

Как выбрать льготы под свой финансовый план

Фраза how to choose employer benefits for financial planning на практике означает, что вам нужно разложить жизнь по целям и срокам, а уже потом решать, какие инструменты подходят под каждую из них. Краткосрочные задачи — резерв на 3–6 месяцев, крупные покупки в ближайшие пару лет — лучше решать через обычные счета и, возможно, через отдельные бонусные программы работодателя, не блокирующие доступ к деньгам. Среднесрочные цели, вроде обучения, удобно частично покрывать за счёт образовательных льгот и программ компенсации. Долгий горизонт — пенсия и финансовая свобода — зона для пенсионных планов и HSA, если он доступен. Ошибка многих — начинать с разборки отдельных продуктов, а не с карты целей; в результате человек набирает разрозненный набор льгот, которые не складываются в целостную стратегию.

Технологии и приложения: плюсы и минусы цифрового слоя

К 2025 году почти каждый крупный работодатель оборачивает свой пакет льгот в экосистему приложений: агрегаторы для выбора медицинской страховки, робо‑советники по пенсионным взносам, автоматические сервисы пересмотра аллокации активов. Технологии дают реальный плюс — они снижают порог входа и помогают тем, кто не хочет разбираться в деталях, автоматически выбирать близкий к оптимальному вариант. Однако у такого подхода есть и минусы: алгоритмы часто настроены на усреднённого сотрудника, не учитывают ваши побочные доходы, долги или планы по смене профессии, а интерфейсы иногда подталкивают к решениям, выгодным провайдерам, а не вам. Поэтому использовать цифровые инструменты полезно, но важно понимать их логику и периодически вручную перепроверять настройки, особенно после крупных событий в жизни — покупки жилья, рождения ребёнка или смены работы.

Тенденции 2025 года: куда движутся льготы работодателей

В ближайшие годы тренд смещается от «одинакового для всех» пакета к гибким платформам, где вы комбинируете опции под себя: кто‑то берёт максимум страхования и меньше акций, кто‑то, наоборот, наращивает долю долгосрочных стимулов. На первый план выходят программы погашения студенческих кредитов, расширенные отпуска по уходу за ребёнком и поддержка ментального здоровья — всё это тоже влияет на ваши финансы, снижая необходимость брать кредиты или выгорать и терять доход. Одновременно работодатели активнее подчёркивают best employer benefits to increase savings в коммуникациях, потому что понимают: финансово устойчивый сотрудник реже увольняется и спокойнее реагирует на рыночные качели. В такой среде выигрывает тот, кто не просто принимает пакет как данность, а раз в год садится, перепроверяет приоритеты и перенастраивает свои выборы, используя льготы как управляемый рычаг, а не как набор случайных бонусов.