Smart money management sounds glamorous, but in reality it’s a pile of tiny, boring micro‑decisions: “Pay this, move that, save here, invest there.” The trick is to push as many из этих решений as possible на «автопилот», так чтобы алгоритмы, расписания и правила выполняли рутину вместо вас, а вы вмешивались только при отклонениях. Ниже разберём умные и местами нестандартные способы автоматизации, от классических банковских автоплатежей до «скриптов» для денег и связки нескольких сервисов в единую систему.

Core terminology: what “automation” really means for your money

When we talk about automated money management tools, важно зафиксировать термины. Под financial automation я буду понимать набор детерминированных правил, по которым система перемещает средства между счетами, активами и обязательствами без разового ручного подтверждения. Это отличается от обычного онлайн‑банкинга, где пользователь сам инициирует каждое действие. Personal finance automation software, в отличие от простого учетного приложения, не только собирает данные о транзакциях, но и изменяет финансовое состояние: инициирует переводы, инвестирует, погашает кредиты по расписанию или при наступлении заданных условий. Важная идея: вы один раз «программируете» логику, а дальше вмешиваетесь только при аномалиях, повышая предсказуемость кэшфлоу и снижая когнитивную нагрузку.

Diagramming your cash flow like an engineer

Перед тем как включать best apps to automate finances, полезно «нарисовать систему» в инженерных терминах. Представьте текстовую диаграмму потоков:

Diagram (high level cash flow):

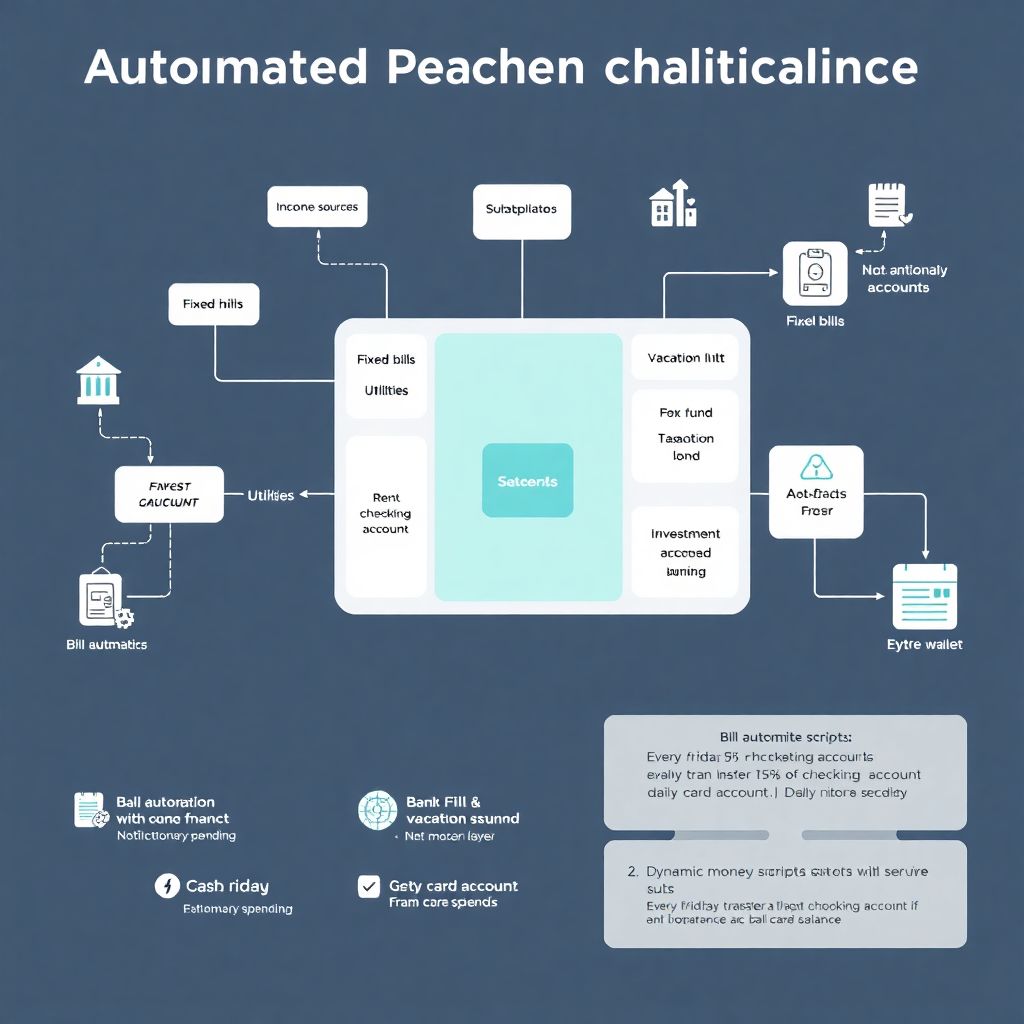

[Income sources] → [Main checking account] → (1) [Fixed bills] → (2) [Buffers & sinking funds] → (3) [Investments] → (4) [Discretionary spending].

Каждый блок можно автоматизировать. Fixed bills включают аренду, коммуналку, абонементы; buffers & sinking funds — это технические под‑счета под будущие расходы (налоги, отпуск, ремонт); investments — брокерский счет, пенсионный план, криптокошелек, если вы его используете; discretionary spending — повседневные траты по карте. С точки зрения системного проектирования, ваша цель — превратить эту диаграмму в набор триггеров и расписаний, минимизировав участок, где вы принимаете решения в реальном времени, чтобы оставлять волю на стратегические вопросы, а не на мелочи.

Automating bills and budgets, but with guardrails

Классический уровень — automatic bill payment and budgeting services, встроенные в банк или финтех‑приложение. Вы задаёте: «Плати за электричество 10‑го числа, интернет — 15‑го» и забываете о сроках. Это удобно, но технически создаёт новый класс рисков: если поставщик меняет тариф или снимает дважды, автомат может послушно оплатить лишнее. Поэтому разумнее строить многоуровневую схему.

Diagram (bill automation with control layer):

[Bank autopay] → ограничение по максимальной сумме → [Notification service] → при отклонении запускается ручная проверка.

Несколько нестандартный приём: вместо полной предавтоматизации всех платежей используйте «квази‑ручной» режим для переменных счетов. Например, сервис раз в месяц генерирует сводку ожидаемых автоплатежей и запрашивает у вас единое подтверждение на всю корзину, как батч‑транзакцию. В итоге вы проверяете один экран, а не десяток счетов по отдельности. Некоторые personal finance automation software пакеты позволяют это настроить через rule‑based approval, когда сумма по категории не превышает заданный лимит — оплата уходит, а всё, что выше — требует клика.

From static budget to dynamic “money scripts”

Традиционный бюджет — это статичная таблица с лимитами по категориям. В автоматизированном мире полезнее мыслить не категориями, а сценариями, или money scripts. Скрипт — это условное правило вида: «Каждую пятницу переводить 5% остатка с расчетного счета на брокерский; если остаток меньше определённой подушки, скрипт не срабатывает». Такой подход лучше масштабируется, чем жёсткий бюджет, и ближе к инженерной автоматике, где описываются условия и действия.

Например, можно задать скрипт: «После каждого поступления зарплаты: 1) погасить минимальные платежи по долгам; 2) пополнить фонд подушки безопасности до целевого значения; 3) если долговая нагрузка выше 30% от дохода, дополнительный капитал направить на досрочное погашение; 4) оставшуюся часть распределить между инвестициями и расходами по заданным коэффициентам». В отличие от аналогов типа простых трекеров расходов, которые лишь анализируют прошлое, такая система формирует будущее поведение автоматически, подстраиваясь под текущие остатки и приоритеты.

Robo‑advisors and beyond: programmable investing

Упоминание robo advisor for automated investing обычно вызывает ассоциацию с простым портфелем ETF по модели 60/40 и ежегодным ребалансированием. На практике современные алгоритмические платформы ближе к киберфизической системе: они не только инвестируют, но и встраиваются в доходно‑расходный контур пользователя. Технически они реализуют ряд модулей: риск‑профилирование, оптимизацию аллокации, такс‑лоcс harvesting, автоматическое реинвестирование дивидендов.

Менее очевидный, но полезный уровень автоматизации — это синхронизация календаря доходов с алгоритмической стратегией. Вместо того чтобы вносить фиксированную сумму ежемесячно, вы настраиваете триггер: «Инвестировать всё, что выше трёх месячных расходов на основном счёте». В результате robo‑платформа превращается в слой над вашим кэш‑менеджментом, а не просто в «черный ящик» для сбережений. В сравнении с аналогами в виде самостоятельного ручного инвестирования через брокерский терминал, такая система выигрывает по консистентности поведения и снижению вероятности эмоциональных сделок, хотя требует доверия к алгоритму и периодического аудита стратегии.

Non‑standard twist: algorithmic “circuit breakers”

Интересный, но редко используемый приём — встраивание защитных выключателей, аналогичных биржевым circuit breakers, в вашу инвестиционную автоматизацию. Например, вы можете задать правило: «Если индексный портфель падает более чем на 15% от последнего максимума, все автоматические покупки переходят в режим паузы, но реинвестирование дивидендов продолжается». Это не совсем мар timing рынка, а скорее автоматическое ограничение поведенческих ошибок: вы сознательно ставите себе «тайм‑аут», чтобы не менять стратегию в панике. Такой подход выгодно отличается от классических robo‑решений, где логика поведения при стрессовых сценариях жёстко зашита и непрозрачна для пользователя.

Layered savings: building smart buckets instead of one big pile

Простой, но мощный уровень автоматизации — многоуровневые «ведра» (buckets). Вместо одного накопительного счета создаются несколько таргетированных под‑счетов: emergency, taxes, travel, large purchases. Затем вы задаёте автоматические отчисления как проценты от дохода или фиксированные суммы. Нестандартный элемент: можно использовать динамические коэффициенты, чтобы система сама перераспределяла потоки при достижении целей.

Diagram (adaptive savings buckets):

[Income] → [Router account] → правила распределения → [Bucket A: Emergency] / [Bucket B: Taxes] / [Bucket C: Travel] / [Bucket D: Long‑term].

Как только bucket достигает порога (например, фонд на 6 месяцев жизни сформирован), алгоритм уменьшает или обнуляет его долю, перенаправляя избыток на долгосрочные инвестиции. Это похоже на приоритизированную очередь задач в операционной системе: наиболее критичные цели обслуживаются первыми, потом ресурсы высвобождаются. По сравнению с аналогами, где пользователь сам решает, «когда хватит» на ту или иную цель, здесь логика формализована заранее, что снижает влияние текущих эмоций и рыночного шума.

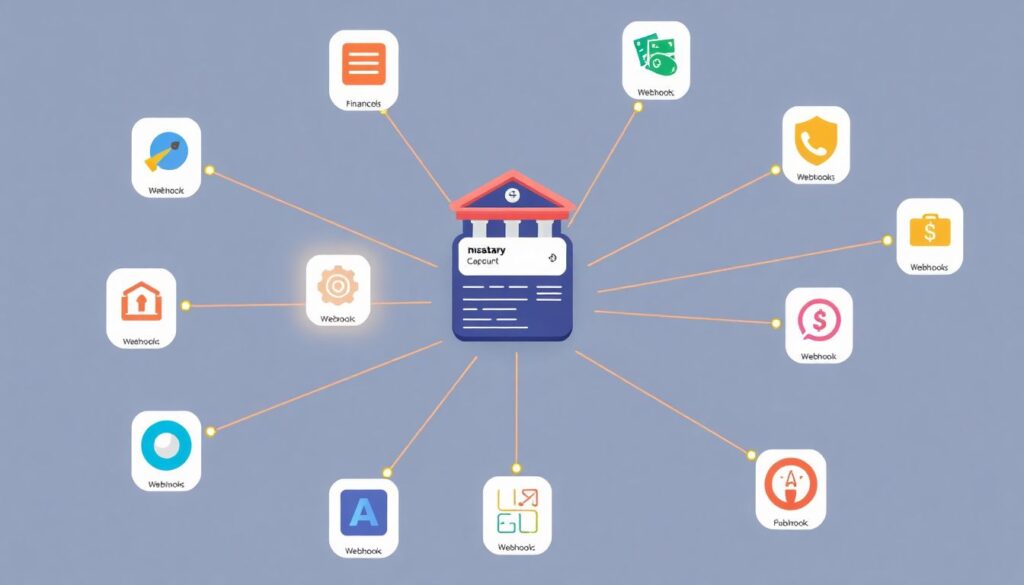

Using APIs and “IFTTT‑style” rules for finance

Самые интересные и нетривиальные сценарии начинаются, когда вы связываете несколько сервисов через API или правила наподобие IFTTT/Zapier. Многие best apps to automate finances поддерживают webhooks, которые можно использовать как триггеры. Например, поступление зарплаты на банковский счет генерирует событие, которое перехватывает интеграционный слой и запускает цепочку из нескольких действий: перевод части средств на инвестиционный счёт, покупка определённого набора ETF, пополнение криптокошелька и резервирование суммы под будущий налог.

Более экзотичный пример: вы можете связать трекинг физической активности с уровнем discretionary spending. Диаграмма может выглядеть так: «Если среднее количество шагов за неделю превышает целевое значение, лимит на развлечения в следующем месяце слегка повышается; если ниже — автоматически больше денег уходит в инвестиционный bucket». Это, конечно, игровая механика, но она превращает финансовую систему в кибернетический контур с биологической обратной связью. В отличие от аналогов, которые лишь учитывают финансовые события, такая система учитывает поведение и состояние пользователя, усиливая мотивацию к здоровым привычкам.

Smart debt automation: treating liabilities as a portfolio

Долги чаще всего обслуживаются по принципу «минимальный платёж и когда‑нибудь потом», но технически их можно превратить в управляемый портфель обязательств. Суть в том, чтобы рассматривать каждый кредит как инструмент с собственной доходностью (процентной ставкой) и сроком, а затем применять алгоритмы оптимизации, как к инвестициям. Personal finance automation software может ежемесячно анализировать структуру долга и решать, куда направить дополнительный платёж сверх минимума, чтобы минимизировать общую сумму процентов или срок погашения.

Нестандартный трюк — динамический режим переключения между стратегиями «debt avalanche» и «snowball» в зависимости от вашего поведенческого профиля. Система сначала пытается оптимизировать по ставке (максимальная экономия процентов), но если видит, что вы пропускаете целевые суммы или начинаете увеличивать новые долги, она автоматически переключается на погашение самых маленьких кредитов, чтобы дать вам психологический эффект быстрых побед. Таким образом, алгоритм учитывает не только математику, но и устойчивость к стрессу, выигрывая у аналогов, где стратегия выбирается один раз и не адаптируется.

Security and failure modes: designing for when things go wrong

Любая автоматизация повышает не только удобство, но и потенциальный ущерб от ошибок. Поэтому важно мыслить в терминах failure modes, как в инженерии. Сформулируйте себе: «Что произойдёт, если сервис недоступен, API сменился, карта заблокирована, алгоритм ошибся, а я замечу это не сразу?» Здесь помогает архитектурный подход с многоуровневой защитой. Например, для критичных платежей задаётся: дублирующее напоминание по почте, ограничение по максимально возможному списанию и резервный счёт с минимально допустимым остатком.

Один из умных приёмов — периодический автоматический аудит. Вы можете настроить ежемесячный отчет, который не просто показывает расходы, а сравнивает фактические переводы с целевой конфигурацией правил и сигнализирует о рассинхронизациях: появляется новый подписочный платёж, не соответствующий ни одному скрипту; доля инвестиций неожиданно выросла или упала относительно зафиксированного диапазона. По сути это watchdog‑сервис над остальной финансовой автоматикой. В отличие от аналогов в виде обычных выписок, такой отчет подчеркивает именно отклонения от архитектуры вашей системы, а не просто предоставляет сырые данные.

Choosing tools: what matters more than the brand name

Рынок насыщен сервисами, и каждый называет себя лучшим из automated money management tools, но при выборе полезно смотреть на архитектурные свойства. Во‑первых, уровень открытости: есть ли доступ к API, можно ли экспортировать историю транзакций и конфигурацию правил, поддерживаются ли интеграции с другими платформами. Во‑вторых, прозрачность логики: можете ли вы чётко описать, что именно делает алгоритм с вашими деньгами в каждом сценарии, или вам приходится «верить на слово» красивому интерфейсу. В‑третьих, наличие sandbox‑режима, когда новые правила сначала применяются к симулированным данным, а не к реальным средствам.

Когда вы оцениваете best apps to automate finances, смотрите не только на список функций, но и на концептуальную совместимость с вашей системой. Если инструмент навязывает монолитный подход и не даёт гибкости, возможно, лучше выбрать менее модный, но более модульный сервис, вокруг которого вы сможете выстроить свою собственную автоматизированную архитектуру. Главное — чтобы ваши правила и финансовые принципы были главным источником истины, а не маркетинговые слайды приложения.

Putting it all together: think like a systems designer

Самый умный способ автоматизировать управление деньгами — перестать относиться к себе как к пользователю, который «ищет удобное приложение», и начать мыслить как системный архитектор, который проектирует кибернетический контур: источники сигналов, правила трансформации, уровни хранения, выходы и обратную связь. Нестандартность здесь не в экзотических сервисах, а в самой постановке задачи. Сначала вы описываете желаемое поведение системы в терминах if‑then‑else и целевых ограничений, потом подбираете связку инструментов: банк, брокер, personal finance automation software, automatic bill payment and budgeting services, и, возможно, собственные скрипты поверх их API.

Когда всё настроено, ваша роль меняется: вы больше не «ведёте бюджет», а управляете конфигурацией. Раз в квартал вы ревьюите диаграммы потоков, корректируете коэффициенты распределения, обновляете цели и проверяете, что автоматические процессы по‑прежнему отражают ваши ценности и реальность. В долгосрочной перспективе это даёт эффект компаундирования не только капитала, но и решений: каждое изменение логики работает за вас годами. И это, пожалуй, самая «умная» автоматизация — не просто избавляться от рутины, а превращать собственную финансовую жизнь в устойчиво работающую систему.