Why a Personal Balance Sheet Beats Gut Feeling

If you’ve ever tried to “just remember” roughly how much you own and how much you owe, you already know этот метод разваливается при первом же форс‑мажоре. Личный баланс показывает, как устроены ваши деньги в статике: активы, обязательства и итоговый капитал. Это не только способ посчитать богатство, но и инструмент для принятия решений: можете ли вы позволить себе ипотеку, как переживёте потерю работы, когда реально сможете уйти на пенсию. В отличие от бюджетирования, которое отвечает на вопрос «куда текут деньги», баланс отвечает на вопрос «что у меня есть прямо сейчас» и как меняется это «состояние» по месяцам и годам. Именно поэтому разговор о том, как создать персональный баланс и отслеживать net worth, стал важной частью бытовой финансовой грамотности, а не уделом бухгалтеров.

Краткий исторический контекст: от купцов до приложений

Идея баланса родилась задолго до личных финансовых блогов. Ещё в эпоху итальянских купцов XIV–XV веков развивалась двойная запись: каждое движение денег отражалось как изменение активов и обязательств. Для торговых домов это было вопросом выживания: без систематического учёта они не понимали, прибыльны ли сделки и сколько долгов навешано на бизнес. Со временем тот же принцип перекочевал в корпоративную отчётность, где баланс стал обязательной финансовой формой. Личные деньги долгое время оставались в тени: считалось, что домохозяйству «достаточно» тетрадки с расходами. Лишь с ростом среднего класса, кредитования и пенсионных накоплений возникла практическая потребность видеть частный баланс, но поначалу люди пользовались примитивными тетрадями и калькуляторами.

От корпоративного отчёта к домашнему инструменту

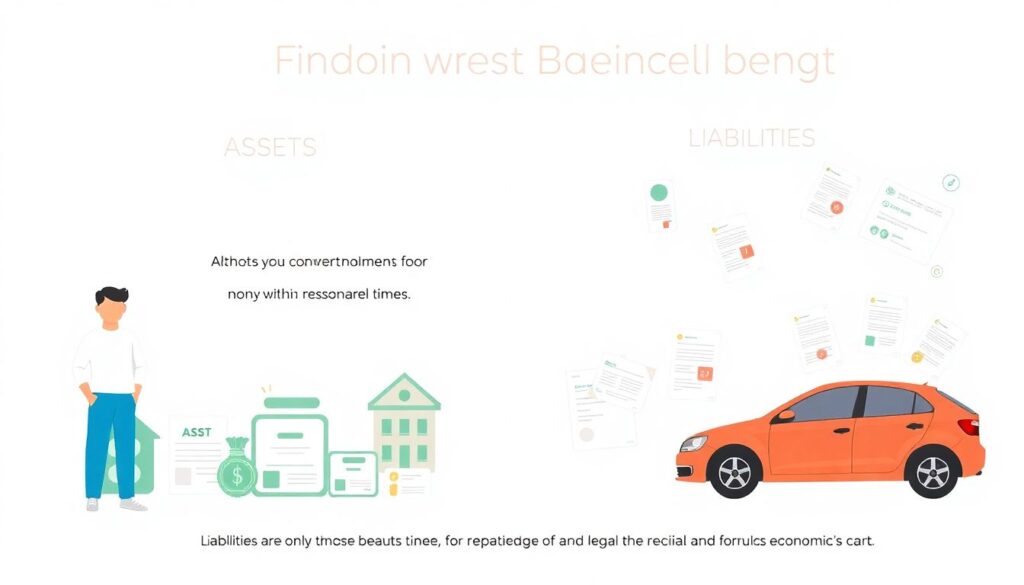

Сегодня персональный баланс во многом повторяет логику корпоративной отчётности, но без лишней бюрократии. С одной стороны — активы: наличные, счета, инвестиции, недвижимость, ценное имущество. С другой — обязательства: ипотека, автокредит, долги по картам, студенческие займы. Разница между ними и есть ваш собственный капитал, то самое «состояние», к которому апеллируют статьи про богатство. Переход от бизнес‑логики к домашней бухгалтерии произошёл постепенно: сначала люди использовали net worth spreadsheet template в Excel, затем появились первые онлайн‑сервисы, а сейчас уже целая экосистема приложений и сервисов, подсасывающих данные из банков и брокеров. Но суть не изменилась: вы фиксируете фотографию своего финансового положения и наблюдаете, как она меняется со временем.

Базовые принципы: что считать, а что смело игнорировать

Чтобы личный баланс был полезным, нужно определить границы. Во‑первых, активом считается то, что вы при желании можете превратить в деньги в разумный срок: счёт в банке, депозиты, фонды, акции, рыночная стоимость квартиры или машины. Во‑вторых, обязательства — это только юридически и экономически значимые долги, а не абстрактное чувство «я должен друзьям за пиццу». Важный принцип: не переоценивать «эмоциональные» вещи — коллекции, сувениры, хобби‑оборудование часто минимально ликвидны, и завышать из‑за них net worth бессмысленно. Для регулярной оценки лучше брать реалистичные, а не оптимистичные цены: стоимость недвижимости по сделкам в районе, а не по объявлениям. Такой подход делает баланс менее лестным, зато намного полезнее для реальных решений.

Как посчитать личный капитал вручную

Традиционный путь — бумага, ручка, калькулятор. Сначала вы выписываете все активы с примерной рыночной стоимостью: остатки на счетах, депозитах, брокерском счёте, стоимость автомобиля, жилья, наличные. Затем перечисляете долги: кредитные карты, потребительские кредиты, ипотека, рассрочки. Складываете активы, складываете обязательства и вычитаете: результат и есть текущий личный капитал. Этот метод хорош тем, что заставляет в деталях пройтись по всем документам и вспомнить давно забытые долги и счета. Он особенно полезен как стартовое упражнение: вы начинаете понимать структуру своего финансового мира. Минус очевиден: ручной пересчёт быстро надоедает, легко ошибиться, а главное — сложно отслеживать динамику по месяцам, особенно если активов и счетов становится больше.

Электронные таблицы: гибко, но всё на ваших плечах

Следующий уровень — электронные таблицы. Вы можете скачать готовый net worth spreadsheet template или создать файл с нуля, настроив свои категории активов и обязательств. Плюс в полной контролируемости: вы сами решаете, как группировать данные, какие графики строить, какие формулы применять. Можно завести отдельные вкладки по годам, сравнивать рост капитала, модельно оценивать влияние досрочного погашения кредита или дополнительного инвестирования. Однако таблица требует дисциплины: раз в месяц нужно вручную вбивать актуальные цифры по счетам и долгам. Ошибка в формуле или забытый долг легко искажает картину. При этом многие ценят именно эту «ручную» работу: она вынуждает регулярно смотреть на цифры и не игнорировать тревожные сигналы вроде слишком медленного роста капитала или устойчиво высоких кредитных остатков.

Приложения и онлайн‑сервисы: автоматизация ради ясности

Когда активов и счетов становится много, автоматически возникает вопрос: нельзя ли всё это связать в одно окно? На этом месте в игру вступают специальный net worth tracker app и более широкие системы личного учёта. Они подключаются к вашим банкам, брокерам, иногда к пенсионным фондам и подтягивают остатки автоматически, обновляя ваш баланс хоть каждый день. По сути, это personal finance software for tracking net worth, которое снимает с вас рутину сбора данных. Вы получаете динамику в графиках, сегментацию активов по типам, напоминания о росте долгов или концентрации рисков. Обратная сторона — зависимость от сервиса, вопросы конфиденциальности и иногда платная подписка. Однако для людей с насыщенным финансовым портфелем это часто единственный реалистичный способ поддерживать актуальный баланс без постоянного «ручного труда» по вечерам.

Онлайн‑калькуляторы и гибридный подход

Между самодельной таблицей и тяжёлым приложением существует промежуточный вариант — использовать how to calculate net worth online через простые веб‑калькуляторы. Вы вводите активы и долги в форму и мгновенно получаете цифру и базовую структуру. Многие используют их раз в квартал или год как «быструю диагностику» в дополнение к более детальному учёту, или как отправную точку перед созданием собственного файла. Гибридный подход выглядит так: для стратегического планирования вы ведёте таблицу, а для оперативного мониторинга используете лучший для вас net worth tracker app. Такой микс позволяет не застревать в интерфейсных ограничениях одного инструмента и одновременно снижает усилия: основную часть данных за вас обновляет софт, а вы периодически «сверяете часы» в собственной системе, проверяя, насколько цифры совпадают и имеет ли смысл поправить оценку тех или иных активов.

Где здесь место бюджету и другим инструментам

Личный баланс редко существует в вакууме: он работает в связке с бюджетом и планированием. Лучшие best budgeting tools to track assets and liabilities уже включают в себя модуль баланса, так что вы видите не только поток денег из месяца в месяц, но и влияние этих потоков на итоговую картину состояния. Если у вас жёсткий бюджет, но баланс не растёт, это сигнал, что сэкономленное не превращается в активы, а «растворяется» в повседневности. С другой стороны, можно наблюдать, как растущий инвестиционный портфель постепенно перевешивает ипотеку, и это создаёт психологический комфорт: долг всё ещё есть, но его доля в общем капитале уменьшается. Поэтому разумно рассматривать баланс как приборную панель, а бюджет — как систему управления двигателем, влияющим на показания этой панели.

Частые заблуждения и как их обойти

Одно из распространённых заблуждений — считать net worth абсолютным показателем благополучия. В реальности важна не только величина, но и структура: высокая доля неликвидной недвижимости или концентрированные рисковые инвестиции делают даже крупный капитал уязвимым. Другое заблуждение — игнорировать долги «под контролем»: студенческие кредиты или ипотеку часто не включают в обязательства, утешая себя «выгодной ставкой», но для баланса ставка не имеет значения — важен факт долга. Наконец, многие ориентируются только на рыночные пики: раз выросла цена акций или квартиры — значит, я «разбогател». Такой самообман делает баланс похожим на витрину, а не на инструмент. Гораздо полезнее фиксировать данные регулярно и консервативно оценивать стоимость активов, чем подгонять цифры под желаемую картинку.

Как выбрать свой подход и не бросить через месяц

Выбор между блокнотом, таблицей и приложением зависит от характера и масштаба ваших финансов. Если у вас несколько простых счетов и один кредит, вероятно, достаточно периодического ручного подсчёта или простой таблицы. Если же в картине появляются инвестиции, несколько счетов и различные валюты, выигрывает автоматизация через специализированные приложения и сервисы. Важно начать с того метода, который вы реально готовы поддерживать хотя бы год: регулярность важнее технологической изощрённости. Можете стартовать с ручного баланса, а по мере усложнения жизни переходить в электронную таблицу или приложение, сохраняя общую идею неизменной. Главное — превратить отслеживание личного капитала в рутинную, но полезную привычку, а не в разовый «финансовый марафон» перед Новым годом.