Why gamers need a budget for long‑term care

Most gamers plan gear upgrades down to the last frame, но игнорируют сценарии, когда здоровье или доход проседают. long term care insurance for gamers звучит странно, пока ты не представляешь травму кисти, выгорание или депрессию, из‑за которых ты месяцами не можешь стримить или играть на турнирах. Расходы на лечение, реабилитацию и психологическую помощь в США и ЕС могут уходить в десятки тысяч долларов. Без заранее настроенного бюджета и страхового плана такие траты ложатся на кредиты, донаты и помощь семьи, а это быстро ломает и карьеру, и репутацию.

Step 1: Map your gaming income and volatility

Бюджет геймера начинается с параметров кэша и волатильности. В financial planning for gamers важно разделить источники: призовые, зарплата от команды, спонсорские контракты, Twitch/YouTube, донаты, коучинг. У каждого разные риски и срок жизни. Сделай базовый флоу: возьми средний доход за последние 12 месяцев, выдели «минимальную гарантированную» часть (зарплата, долгосрочные контракты) и «турнирно‑случайную». На страхование и долгосрочный уход лучше опираться только на гарантированную часть, иначе любое провальное соревнование обрушит твой план, как вайп в рейде.

Step 2: Core safety net – health and disability coverage

Следующий уровень — страховой «щит». best health insurance for gamers — это не маркетинговый ярлык, а полис, который покрывает травмы опорно‑двигательного аппарата, операцию на зрении, ментальное здоровье и реабилитацию. Для про и киберспортсменов критичен отдельный слой: disability insurance for esports players. Такой полис заменяет часть дохода, если ты временно или навсегда не можешь выступать из‑за травмы или болезни. Важно читать исключения: некоторые страховщики не считают киберспорт «профессией» и ограничивают выплаты, если травма связана с игровым процессом, буткемпом или турниром.

Step 3: Long‑term care and life planning

Long‑term care — это не только дом престарелых. Это услуги сиделки, реабилитационные центры, дневные клиники, когда нужно постоянное сопровождение. long term care insurance for gamers может показаться преждевременным в 22 года, но полисы, купленные в молодом возрасте, стоят значительно дешевле и дают больше опций. Ключевые параметры: дневной лимит выплат, длительность покрытия, защита от инфляции. Такой контракт закрывает риск, что в 40–50 лет хронические проблемы со спиной, суставами или психикой сделают обычную работу трудной, а доходы от игр уже уйдут в прошлое.

Step 4: Retirement and investing for pro and casual gamers

Retirement planning for professional gamers упирается в короткий пик доходов. Карьера в топ‑тир киберспорте часто длится 5–10 лет; это не то же самое, что 30 лет офисной работы. Стратегия проста: зашить в бюджет минимальный обязательный взнос в пенсионные и инвестиционные инструменты и относиться к нему как к обязательному биллу. Для США это может быть IRA или Solo 401(k), для ЕС — частные пенсионные планы и индексные фонды. Цель — чтобы хотя бы 15–25 % дохода из «золотых лет» шло в долгосрочные активы, а не в бесконечные апгрейды сетапа.

Case 1: Pro FPS player без страховки

Игрок из Tier‑1 FPS‑сцены в 24 года получил синдром запястного канала. Не было ни health, ни disability insurance for esports players, только краткосрочный контракт с организацией. Операция, физиотерапия и полгода простоя сожгли почти все призовые и накопления. Он возвращался в форму год, в этот период жил на случайные стримы и микс‑команды. Если бы хотя бы 10 % дохода шли в резервный фонд и базовый полис здоровья, он бы покрыл лечение без долгов и смог спокойно переключиться на аналитика или тренера, а не хвататься за любой низкооплачиваемый слот.

Case 2: Стримерка с ранним LTC‑планом

Стримерка 30+ с устойчивым доходом от подписок и спонсоров подошла к financial planning for gamers как к проекту. Она зафиксировала средний месячный доход, выделила 20 % на сбережения и страховки, купила расширенную медстраховку и небольшой long‑term care полис с защитой от инфляции. Через несколько лет у неё диагностировали аутоиммунное заболевание, требующее регулярных вливаний и периодов ухода. Благодаря страховке и резервному фонду она сохранила контент‑расписание, наняла помощника по дому на тяжёлые месяцы и не потеряла ключевые спонсорские контракты, потому что не пропадала из онлайна.

Common mistakes gamers make with insurance and care

Распространённые ошибки в страховании у геймеров связаны с недооценкой вероятностей и неверной оценкой кэша. Люди переоценивают стабильность призовых, недооценивают медленные травмы (спина, глаза, психика) и покупают либо слишком дорогие полисы с ненужными опциями, либо ничего. Частая ошибка — рассматривать best health insurance for gamers только через призму «покроет ли она госпиталь», игнорируя ментальное здоровье и физиотерапию. Ещё один провал — отсутствие плана выхода из киберспорта: нет обучения, нет фонду переквалификации, нет пенсионных накоплений, только надежда «стримить вечно».

– Ошибки, которых стоит избегать:

– Тратить >30–40 % дохода на технику и сеты без резервного фонда

– Не читать исключения в страховых контрактах, особенно для киберспорта

– Опираться на одном источнике дохода (только призовые или только донаты)

– Откладывать оформление страховок «до первого серьёзного контракта»

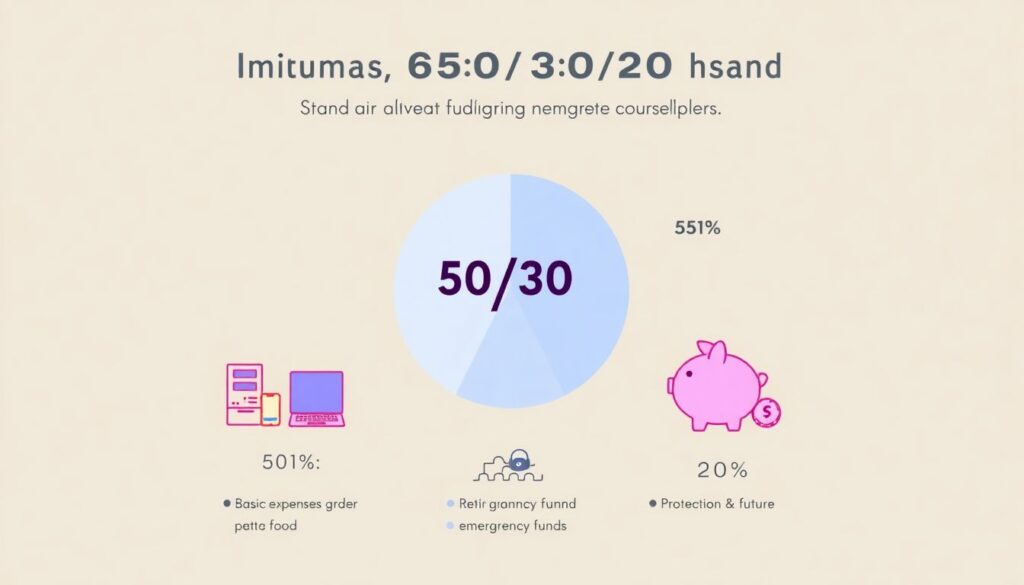

Beginner‑friendly budgeting system

Новичкам проще всего использовать правило «50/30/20», адаптированное под игры. 50 % от среднего дохода идут на базовые траты (жильё, еда, интернет, базовая подписка на игры), 30 % — на вариатив: поездки на ланы, апгрейды, подписки, контент, 20 % — на защиту и будущее: страховки, пенсионные счета, резервный фонд. Даже если суммы скромные, важен сам поток. Автоматизируй переводы: как только деньги приходят, фиксированный процент уходит на накопления и страховки. Так ты снимаешь с себя «волевой» выбор каждый месяц, как в настройке автокаста — один раз задал и он работает.

– Практические советы для старта:

– Начни хотя бы с 5–10 % на резервный фонд, постепенно увеличивая долю

– Купи базовую медстраховку и узнай, сколько стоит расширение под твой регион

– Веди учёт доходов/расходов хотя бы в Google Sheets или приложении‑трэкерe

– Пересматривай бюджеты и полисы раз в год или после крупных изменений дохода

Putting it all together

Стратегия для геймера строится по слоям: сначала учёт дохода и базовый бюджет, затем защита через health и disability полисы, потом — long‑term care и retirement planning for professional gamers или стримеров. Не нужно брать всё сразу: начни с одного‑двух шагов, которые реально потянуть в этом сезоне. Главное — воспринимать карьеру как проект с жизненным циклом: сегодня это турниры и хайлайты, через 10–20 лет — пассивный доход, консалтинг, тренерство, а в старшем возрасте — комфортный уход без паники из‑за чеков из клиники или реабилитационного центра.