Исторический контекст: как стриминг превратился в индустрию

В начале 2010‑х стриминг казался нишевым развлечением: любители игр запускали трансляции с минимальной монетизацией и нулевым понятием о финансовом планировании. Первый скачок случился, когда Twitch стал частью Amazon, YouTube запустил прямые эфиры, а донаты превратились в устойчивый доход. К 2020‑м индустрия уже конкурировала с телевидением, но пандемийный бум создал иллюзию, что «деньги из интернета» бесконечны. К 2025 году рынок остыл: доходы стали волатильнее, налоги — строже, а без осмысленного financial planning for streamers многие популярные каналы столкнулись с кассовыми разрывами и долгами.

Почему стримерам нужен свой подход к деньгам

Стримеры живут в реальности, где три вещи нестабильны: доходы, алгоритмы и внимание аудитории. В отличие от обычной зарплаты, месячная выручка может скакать в разы из‑за одного рейда, бана или смены платформы. Это значит, что классическая «таблица расходов» не спасает, если нет стратегии сглаживания кэша и подушки безопасности минимум на 6–12 месяцев. Финансовое планирование здесь ближе к управлению доходами фрилансера плюс предпринимателя: нужно думать и как физлицо, и как маленький медиабизнес.

Базовые принципы: разделяй личное и «канальное»

Отправная точка — перестать смешивать деньги с PayPal, карт донатов и рекламных сделок с личными покупками. Отдельный счет для деятельности и четкая фиксация входящих потоков превращают хаос трансляций в понятный отчет о прибыли. Дальше — три приоритета: резерв, налоги, инвестиции. Сначала вы откладываете фиксированный процент от каждой выплаты на подушку безопасности, затем — на обязательства перед государством, и только остаток идет на улучшение сетапа и lifestyle. Именно так начинается практическое how to manage money as a Twitch streamer, а не с покупки еще одной дорогой камеры.

Долгосрочное планирование: смотреть дальше текущего сезона

Ключевая ошибка — мыслить категориями «следующего месяца» или «следующего сабатона». Если вы хотите долгосрочное богатство, базовый вопрос звучит иначе: что должно быть с вашими активами через 10–20 лет, если алгоритмы кардинально поменяются или вы выгорите? Для стримера стратегический план — это целевое состояние капитала: сколько вам нужно, чтобы жить без трансляций, какой пассивный доход вы хотите получать и какие источники кроме стриминга будут это обеспечивать. Все остальные решения — сетап, офис, поездки, контент — подчиняются этой цели.

Налоги и структура: относиться к каналу как к бизнесу

К 2025 году налоговые службы разных стран научились видеть доходы с платформ лучше, чем многие блогеры себе представляют. tax planning for content creators and streamers перестал быть «опцией для больших», а стал способом не терять десятки процентов дохода на штрафах и переплатах. Регистрация ИП, компании или другого формата — это не бюрократическая формальность, а инструмент: вы можете легально учитывать расходы на технику, интернет, монтаж, поездки на ивенты и тем самым снижать налогооблагаемую базу. Важно обсуждать структуру именно с профильным бухгалтером, а не с чатом.

Инвестиции: не превращать биржу в еще одну азартную игру

Когда доходы резко растут, соблазн «ускорить» путь к богатству через рискованные сделки огромен. Но разумные investment strategies for full-time streamers опираются не на хайп, а на диверсификацию. Простая модель: часть капитала — в надежных индексных фондах и облигациях, часть — в более рискованных идеях, но с жестким лимитом. Тот же принцип, что и в контенте: миксуете стабильные форматы с экспериментами. Ваша цель — не «угадать монету года», а построить портфель, который выживет и при падении рекламных ставок, и при временной потере монетизации.

Пенсия для тех, кто привык жить в онлайне

retirement planning for YouTubers and streamers звучит странно, пока вам нет 30, но к этому возрасту большинство замечает первые сигналы выгорания. Здесь важно честно признать: вы не обязаны стримить 40 лет подряд. Пенсионный план — это не только государственная система, но и личные накопительные стратегии: налоговые льготные счета в вашей стране, долгосрочные фонды, возможно, недвижимость под сдачу. Чем раньше вы начнете откладывать стабильный процент от дохода в такие инструменты, тем меньше будете зависеть от того, насколько молодо вы смотритесь в вебку через двадцать лет.

Примеры: три сценария одного и того же дохода

Представим стримера, который стабильно зарабатывает условные 5 000 в месяц. В первом сценарии он тратит все: апгрейды, мерч, аренда, развлечения. Через три года при падении онлайна на 40 % у него нет ни резерва, ни активов, только обязательства. Во втором сценарии он держит резерв на год расходов, но не инвестирует: инфляция медленно съедает запас. В третьем — фиксирует правила: 30 % в резерв и инвестиции, 30 % на налоги, 40 % на жизнь. Через те же три года этот стример обладает капиталом, способным пережить длительный спад без паники.

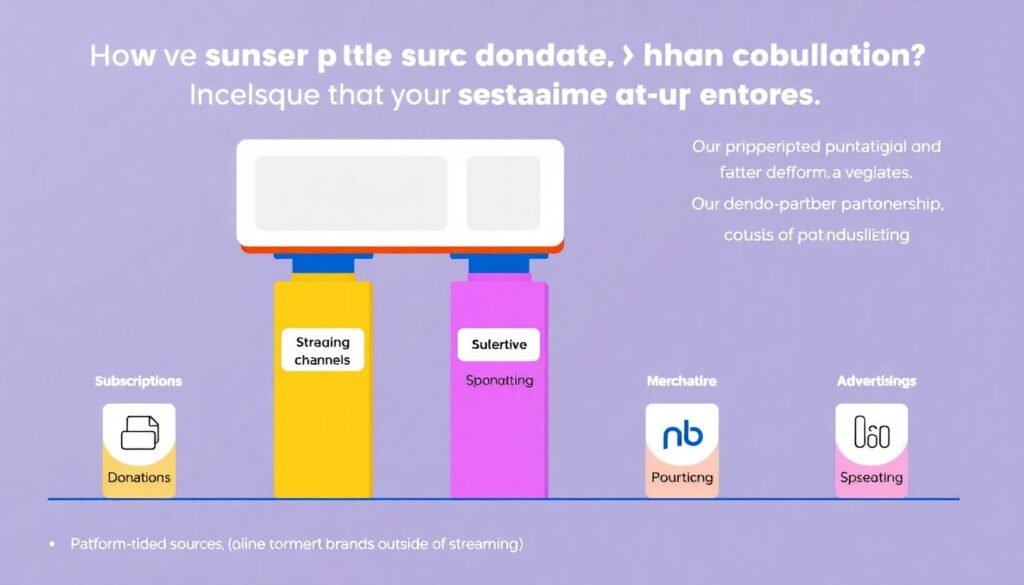

Как выглядит устойчивый денежный поток стримера

У устойчивого канала часто несколько опор: подписки и донаты, реклама, спонсорства, собственный продукт (курс, мерч, сервис), иногда — партнерство с брендами вне стриминга. Важно не только расширять источники, но и по‑разному относиться к ним. То, что привязано к платформе, более рискованно; то, что базируется на вашей аудитории как сообществе (рассылки, платные клубы, офлайн‑активности), — более устойчиво. Финансовое планирование здесь — про баланс: сколько вы зависите от одной кнопки «бан» со стороны платформы и что будет, если ее нажмут завтра.

Частые заблуждения: от «я еще маленький» до «я и так все знаю»

Самое распространенное заблуждение — считать, что финансовое планирование нужно только «крупным». На практике чем меньше ваш доход, тем болезненнее каждая ошибка, и тем сильнее вам поможет даже простая система конвертов: резерв, налоги, инвестиции, расходы. Второй миф — вера в то, что быстрый рост онлайна автоматически решит любые денежные проблемы; на деле без структуры рост просто масштабирует хаос. Третий миф — убеждение, что «финансы скучные и сложные». В реальности базовые решения можно описать в нескольких правилах, а дальше их просто дисциплинированно повторять.

Заключение: относиться к себе как к активу

Стриминг — это не лотерея и не гарантированный путь к богатству, а высокорискованный креативный бизнес. Финансовое планирование для долгосрочного достатка начинается с перемены оптики: вы не просто «играете на камеру», вы управляете брендом, который сегодня генерирует кэш‑флоу, а завтра может стать основой для инвестпортфеля, образовательных продуктов или собственной студии. Чем раньше вы начнете думать о себе как об активе, а о канале — как об инструменте для создания капитала, тем выше шансы, что и в 2035 году вы будете выбирать, стримить ли, а не обязаны будете это делать из‑за денег.