Why mixing home savings and crypto isn’t crazy — if you do it right

Trying to save for a house while chasing crypto gains feels like driving with one foot on the gas and one on the brake. On одной стороне — спокойный путь: откладывать деньги в банк, не смотреть на курсы и просто ждать, пока накопится первоначальный взнос. На другой — агрессивный подход: почти все свободные средства уходят в монеты и токены с надеждой “ускорить” путь к собственному жилью. Между этими полюсами есть более разумная середина, где сочетаются дисциплина, трезвый расчет и готовность к волатильности. Вопрос не только в том, how to save for a house down payment while investing in crypto, а в том, как сделать это так, чтобы не сорвать себе будущую ипотеку и не жить в постоянном стрессе из-за графиков.

Necessary tools: what you actually need to stay sane

Прежде чем обсуждать стратегии, стоит разобрать инструменты, которые помогают не сорваться в хаотичную торговлю. Базовый набор удивительно приземленный: отдельный банковский счет под цель “house down payment”, простой бюджетный сервис или хотя бы таблица для учета доходов и расходов, брокер или криптобиржа с адекватной репутацией, а также кошелек для долгосрочного хранения монет. К этому добавьте автоматические переводы на сберегательный счет, чтобы часть денег уходила “без вашего участия”, и понятный себе самому регламент: какие монеты вы покупаете, в каких суммах, на какой срок. Без этого любой best crypto investment strategy while saving for a home превращается в лотерею. Инструменты не гарантируют прибыль, но они сокращают количество импульсивных ошибок, которые потом обходятся особенно дорого, когда речь идет о первых квадратных метрах.

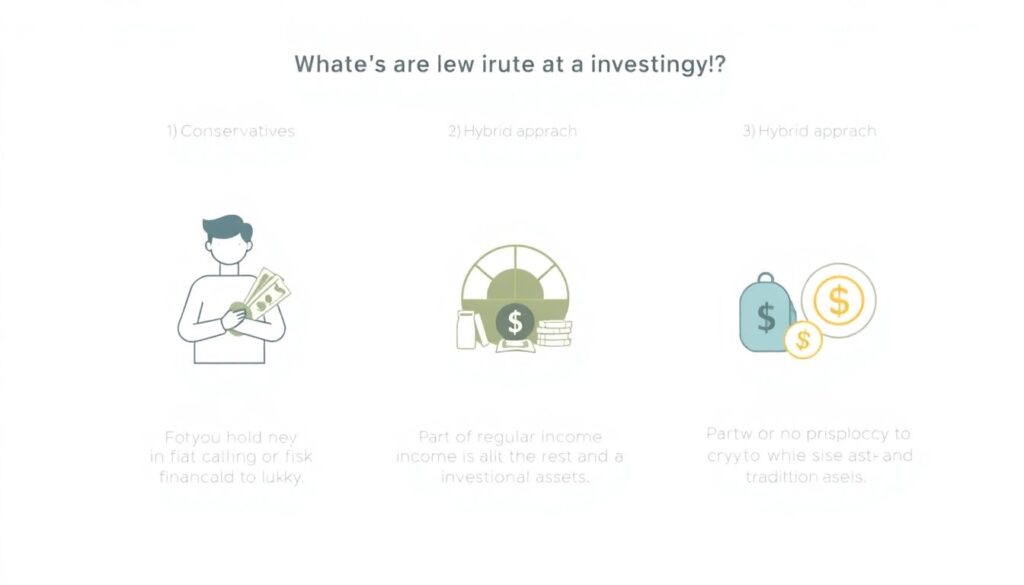

Three core approaches: safe, hybrid, and high‑risk

Если упростить, есть три подхода, и полезно честно примерить каждый к своей психике и срокам. Консервативный вариант: вы почти все деньги держите в фиате или низкорискованных инструментах, а в крипту идет лишь небольшой процент — чисто как “бонус, если повезет”. Гибридный: фиксированная часть дохода уходит в надежный фонд для взноса, другая часть — в продуманное криптопортфолио; при этом вы заранее определяете, что прибыль из крипты частично “забирается” в безопасный актив, когда достигаются определенные цели. Агрессивный: ставка на быстрый рост портфеля и откладывание покупки жилья, если рынок пойдет против вас. Этот сценарий соблазнителен на бычьем рынке, но именно он чаще всего приводит к тому, что “первый дом” превращается в “когда‑нибудь потом”. Разница между подходами — не только в доходности, но и в качестве сна по ночам.

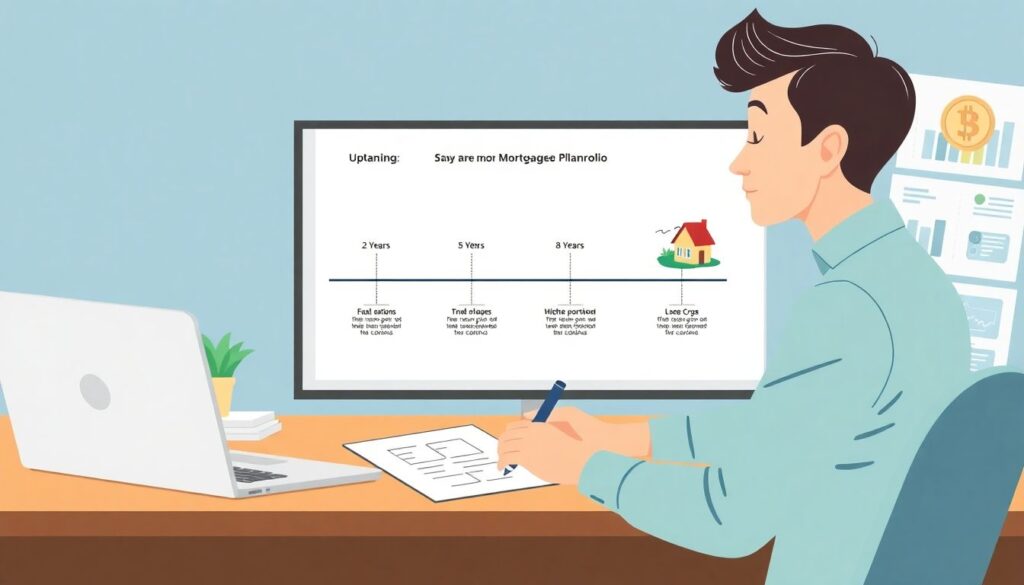

Step‑by‑step process: building a hybrid plan that actually works

Гибридный подход больше всего подходит тем, кто ищет tips to grow crypto portfolio and save for mortgage down payment, не превращая все в казино. Сначала определитесь с горизонтом: когда вам реально нужен дом — через 3, 5 или 8 лет. Чем срок короче, тем меньше доля крипты имеет смысл. Далее рассчитайте целевой первоначальный взнос: примерно 15–20% стоимости жилья в вашем регионе плюс запас на сопутствующие расходы. Теперь зафиксируйте “обязательный” ежемесячный платеж в домовой фонд, который вы вносите независимо от ситуации на рынке. Отдельно определите долю дохода, которую готовы регулярно направлять в крипту, зная, что она может просесть наполовину или больше. Продумайте точки фиксации прибыли: например, если стоимость ваших монет удваивается, вы изымаете треть и переводите ее в безопасный инструмент под будущую ипотеку. Такой поэтапный алгоритм снижает соблазн держать все “до луны” и в итоге остаться ни с чем.

Necessary mindset and risk rules for first‑time buyers

Когда речь заходит о financial planning for first home buyers investing in cryptocurrency, психологический аспект нередко важнее математики. Ваша главная цель — не победить рынок, а обеспечить себе крышу над головой в разумный срок. Это значит, что домовой фонд нельзя трогать для “докупки на просадке”, даже если кажется, что это шанс века. Стоит ввести для себя простые правила: не использовать кредитные деньги или маржинальную торговлю для крипты, не ставить в криптоактивы деньги, которые понадобятся в ближайшие два‑три года, и не позволять одному активу занимать слишком большую долю общего капитала. Отдельный момент — информационный шум: постоянный мониторинг новостей и курсов провоцирует дерганые решения. Лучше выделить конкретные дни в месяц для пересмотра портфеля и плана, чем жить в режиме перманентного стресса, где каждый твит вроде бы способен отменить вашу будущую ипотеку.

Comparing strategies: slow and steady vs. growth‑oriented

Если сравнить консервативную и более агрессивную стратегии, разница проявляется не только в потенциальной прибыли, но и в последствиях ошибок. Консервативный путь редко ведет к впечатляющим доходам, зато дает высокую предсказуемость: вы знаете, что через определенное количество лет накопите нужный взнос, пусть и не самым быстрым способом. Ростовой подход может, в теории, ускорить процесс в разы, но он уязвим к цикличности рынка: если ваш горизонт совпадет с затяжной “криптозимой”, планы покупки жилья придется откладывать. Гибридный вариант оказывается компромиссом: вы гарантируете себе линию базового накопления и одновременно оставляете место для потенциального ускорения за счет удачных сделок. Когда вы задаетесь вопросом how to balance crypto trading and saving for a house, суть в том, чтобы любая просадка в крипте не рушила главный сценарий и не заставляла вас отменять планы на покупку квартиры или дома.

Troubleshooting: what to do when markets and plans collide

Даже идеальный план сталкивается с реальностью: рынок неожиданно падает, работа приносит меньше дохода, или цены на жилье растут быстрее, чем вы ожидали. В таких ситуациях полезен заранее отработанный “протокол неполадок”. Во‑первых, пересмотрите бюджет: можно ли временно увеличить взнос в домовой фонд за счет снижения доли криптоинвестиций, чтобы компенсировать рост цен на недвижимость. Во‑вторых, если крипторынок уже просел, попытайтесь не фиксировать убытки панически; вместо этого сформируйте четкий план выхода на несколько этапов, чтобы уменьшить зависимость результата от краткосрочных колебаний. В‑третьих, обновите временной горизонт: возможно, логичнее отложить покупку на год и укрепить финансовую подушку, чем входить в ипотеку на пределе возможностей. Работа над ошибками в этой области всегда лучше, чем упрямое следование старому сценарию, написанному под совершенно другие рыночные условия.

Choosing the best mix for your life, not for Twitter

В конечном счете лучший подход — не тот, который звучит эффектнее в чьей‑то истории успеха, а тот, который вписывается в вашу зарплату, терпение и семейные планы. Лучший ответ на вопрос о best crypto investment strategy while saving for a home часто оказывается довольно скучным: предсказуемый ежемесячный взнос в фонд первоначального взноса, ограниченная доля криптоактивов, заранее прописанные правила фиксации прибыли и отказ от погони за хайповыми монетами. То, что выглядит менее героичным сегодня, повышает шансы на то, что через несколько лет вы будете обсуждать не теоретическую доходность, а реальные метры собственной кухни и спальни. Crypto может быть спутником на пути к дому, но она не должна подменять саму цель: чувство стабильности и пространства, которое принадлежит вам, а не графику цены токена.